特定口座とは

ややこしい手続きは面倒……という方は、特定口座で確定申告のお手続きを簡単に

投資信託の売却益は申告分離課税となり、原則確定申告が必要です。特定口座なら申告のための面倒な計算や手間が軽減されます。

- 特定口座のメリット

-

年間取引報告書で申告が簡単

PayPay銀行がお客さまに代わって譲渡損益等を計算し、申告に使える「特定口座年間取引報告書」を作成します。

確定申告は不要

「源泉徴収あり」を選択した場合、PayPay銀行が源泉徴収し、納税するため原則確定申告は不要です。

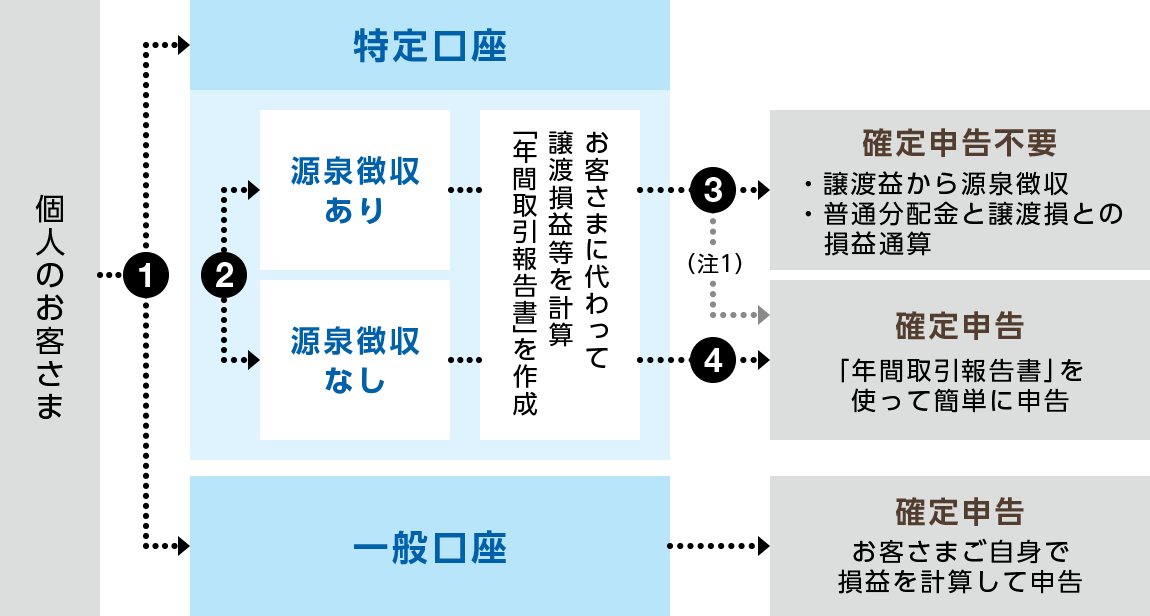

- 特定口座のイメージ

-

- 「特定口座」または「一般口座」のどちらかを選択。

- 「源泉徴収あり」または「源泉徴収なし」のどちらかを選択。

※源泉徴収区分(源泉徴収を行う/行わない)の変更は可能ですが、翌年からの適用となりますので、ご注意ください。

- 「源泉徴収あり」の場合は、確定申告は不要です。

(注1)「源泉徴収あり」の場合でも、他の証券会社等の特定口座や一般口座との損益通算、譲渡損失の繰越控除を行う場合等は、確定申告が必要です。

- 「源泉徴収なし」の場合は、確定申告が必要です。

特定口座「源泉徴収あり」について

投資信託の売却の際、譲渡益がある場合はPayPay銀行が源泉徴収をし、お客さまに代わって税務署に納付しますので、原則、お客さま自身による確定申告は不要です。

また、特定口座「源泉徴収あり」では、譲渡損失と配当等との損益通算が可能です。

- 申告不要とした場合、特定口座内の売却益は配偶者控除や扶養控除等の判定対象となる合計所得金額には含まれず、その適用には影響しません。

- 確定申告が必要な場合でも、「特定口座年間取引報告書」を用いて申告が可能です。

- 源泉徴収税率は「証券税制について」をご覧ください。

- 損益通算により源泉税の還付が発生する場合、譲渡益税に係る還付金・配当課税に係る還付金のいずれも「投信譲渡益税・配当課税還付金」として普通預金取引明細照会の摘要に記載されます。

- 特定口座への上場株式等の配当等の受け入れについて

-

2010年1月1日からは、上場株式等に係る配当についても特定口座(源泉徴収あり)をご利用いただくことが可能となりました。

※2010年1月1日からは、上場株式等の配当等のうち、特定口座内に受け入れた上場株式等の配当等について、他の配当等と区分して計算することができるようになりました。この場合、特定口座内に受け入れた配当等に係る源泉徴収税額は、上場株式等に係る譲渡損失の金額と損益通算を行ったうえで、源泉徴収または還付を行うことになります。

※投資信託の特定口座「源泉徴収あり」は、上場株式等の配当等「受け入れあり」となりますのでご注意ください。なお、配当等の受け入れを希望しない場合には「源泉徴収なし」口座への変更が必要です。

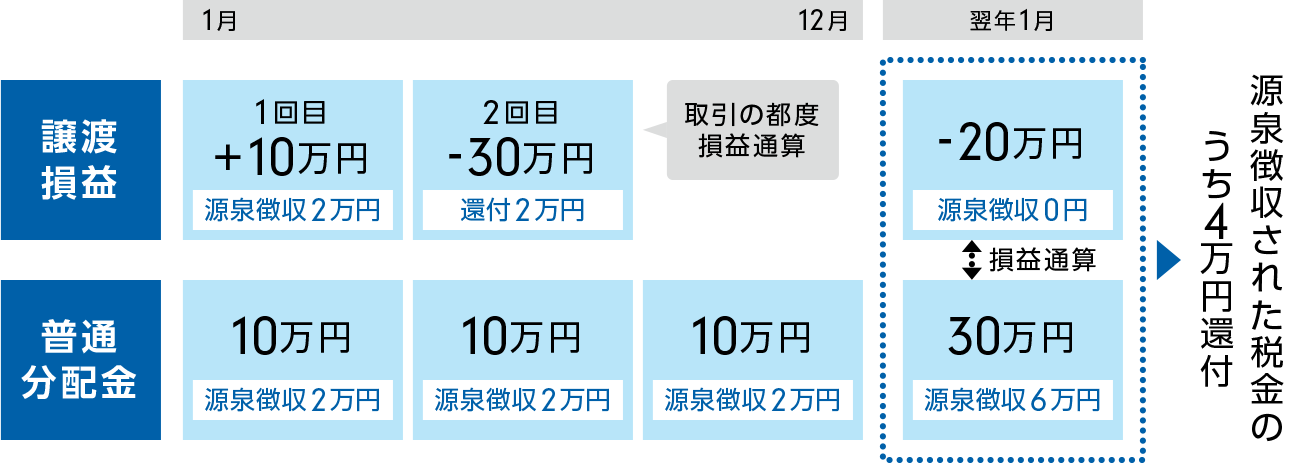

- 特定口座「源泉徴収あり」での損益通算のしくみ

-

投資信託のお取引のたびに年初からの譲渡損益などを計算し、利益であれば源泉徴収を行い損失であればすでに徴収している税額を限度に還付を行います。

2010年1月より、特定口座「源泉徴収あり」内で譲渡損と普通分配金との損益通算が可能となりました。譲渡損と普通分配金との損益通算は年1回まとめて行います。年間累計で譲渡損がある場合は損益通算を行い、分配金受取時に徴収した税額から翌年初に還付を行います。

例

1回目の売却で譲渡損益が+10万円となり2万円源泉徴収されました。2回目の売却で譲渡損が-30万円となったため、1回目の取引と損益通算され2万円が還付されました。この場合、年間の譲渡損益は-20万円となります。

また、普通分配金を年間30万円受け取ったため、6万円源泉徴収されました。翌年年初に年間譲渡損益の-20万円と普通分配金30万円が損益通算されます。本来の納税額は2万円[(30万円-20万円)×20%]ですが、すでに普通分配金で6万円が源泉徴収されているので、差額の4万円が還付されます。※この例は、損益通算のしくみを分かりやすくするため、税率20%で計算しています。実際に源泉徴収される税率は、20.315%(所得税15.315%、住民税5%)となります。(2016年1月1日現在)

※法令改正などがあった場合、内容が変更となる可能性があります。

※譲渡損と普通分配金との損益通算を希望されない場合は、特定口座「源泉徴収なし」への変更が必要です。

- 以下の場合には、確定申告が必要となります。

-

- 他証券会社等の特定口座と損益通算をする場合

- 年間の上場株式等に係る譲渡損失の繰越控除を行う場合

- 年の途中に特定口座を開設しており、特定口座開設前の取引で上場株式等に係る譲渡益がある場合

特定口座「源泉徴収なし」について

投資信託の年間の売買損益等が記載された「特定口座年間取引報告書」を、PayPay銀行が作成します。年間取引報告書は、確定申告の添付資料として使用できますので、確定申告のお手続きが簡単になります。(複数の口座がある場合には合計表を添付する必要があります)

※確定申告をする場合、譲渡所得が合計所得金額に含まれるため、配偶者控除や扶養控除等の税制上の優遇規定の適用判定に影響を及ぼすことがあります。

特定口座の注意事項

- 特定口座の開設は、1金融機関に1口座のみとなります。

- 特定口座の開設は、国内にお住まいの個人のお客さまのみとなります。

- 特定口座に組み入れる投資信託は、国内公募株式投資信託が対象となります。

- 特定口座へ組み入れる公募株式投資信託の取得日は、原則として受渡日になります。

- 特定口座での譲渡損益計算や税額計算の基準日は、受渡日が基準となります(お申込日ではありません)。1年間の対象となるお取引は、年初第1営業日(土曜日・日曜日・祝日を除く)から年末の最終営業日(土曜日・日曜日・祝日を除く)が受渡日になるお取引となります。

- 特定口座を開設する前に行われた投資信託の解約・買取のお取引につきましては、特定口座としての譲渡損益計算や税額計算の対象とすることはできません。

- 特定口座開設後の公募株式投資信託購入・募集のお取引は、原則としてすべて特定口座を通じて行います。

- 投資信託口座開設後、特定口座、一般口座の選択の変更をする場合は、いったん投資信託口座を解約していただく必要がございます。

- 特定口座を廃止された後、同じ年に再度特定口座を開設することはできません。

- 特定口座を選択され、源泉徴収区分(源泉徴収を行う/行わない)の変更をする場合、翌年からの適用となります。

- 税法上、同一銘柄の上場株式等でも、譲渡・配当の区分毎に、特定口座(源泉徴収あり)かその他の口座を選択することができますが、PayPay銀行では、譲渡・配当ともに同一口座を選択していただくことになります。

- 税制に関する留意点

-

- 今後の税制改正等により、内容が変更される場合があります。

- 最新情報や詳細、お客さま個別のご相談については、国税庁、金融庁、日本証券業協会などの情報をご参照いただくか、お近くの税務署、税理士にお問い合わせください。

- 確定申告を行った結果、社会保険料などの取り扱いに影響が生じ、負担が増加する場合があります。詳しくは、各市町村等にお問い合わせください。

- 投資信託のお取引には、税金以外に、所定の手数料がかかります。

- 上記の内容は居住者の方を対象にしています。非居住者の方は税制の取り扱いが異なりますのでご注意ください。