カードローン利用に関する実態・意識調査を実施

長引く不況の中、経済的に不安を抱える方が多くなる一方で、カードローン利用者は増加傾向にあります。金融各社ともにサービス向上へ力を入れ、最近では多様な商品が市場に投入され、お客さまご自身の必要性に応じて選択できる幅が広がってきています。 特に、新生活が始まるこれからの季節は、教育費や慶弔費、生活費などまとまった金額が必要になる機会も多く、カードローンの需要も高まる時期です。

今回の調査は、今後のカードローンの利用増加を見据え、その利用実態と意識について把握すべく実施いたしました。中でも、世帯年収によって利用状況や目的がどう変化するのかという点に着目し、調査を行った結果、高世帯年収の方も、定期的にカードローンを利用している実態がわかりました。

主な調査結果をご紹介いたします。

ジャパンネット銀行ではお客さまにより利便性の高いサービスをお届けできるよう、2012年12月より、個人向け無担保ローン商品「ネットキャッシング」の利用限度額を、銀行最高水準の1,000万円まで引き上げ、最低適用金利を銀行で最も低い水準の2.5%に設定しました。それに伴い今回は、利用限度額や金利に対する意識についても調査しております。

カードローン利用経験者の28.0%が定期的に利用。

世帯年収1,000万円以上では、3割が定期利用。

カードローンの利用状況を尋ねると、利用経験のある方のうち28.0%の方が定期的に利用していると回答しました。一方、世帯年収別に見ると、800万円以上1,000万円未満の方は32.0%、1,000万円以上の方は30.0%が定期的に利用しており、高年収世帯へもカードローンが普及してきていることが見て取れました。

カードローンを定期的に利用している/有効回答数2,251名(単回答)

利用目的、1位が「娯楽・交際費」、2位は「生活費」。

一方で、世帯年収1,000万円以上では約8人に1人は投資資金と回答し、資産形成目的も。

カードローンの利用目的を質問すると、娯楽・交際費48.3%、生活費42.2%、車関連費18.2%でした。多くの方が生活費や交際費のために利用しており、カードローンが日常の中に浸透してきていることがわかります。

また、世帯年収別に利用目的を見てみると、世帯年収が1,000万円以上でも、約4人に1人(23.2%)が生活費を目的にカードローンを利用しており、増税や物価上昇が見込まれるなか、高年収世帯の家計も決して安泰ではないようです。一方で、投資資金(12.0%)という回答も多く、資産形成のための利用も多いことがうかがえます。

カードローンの利用目的/有効回答数2,241名(複数回答)

![]()

![]()

![]()

![]()

![]()

カードローン平均借入額は、6割以上が10万円未満。

日常的な利用を反映し、小額の借り入れが中心。

カードローンの平均借入額を聞いたところ、1万円未満4.9%、1万円以上10万円未満57.7%と、6割以上の方の平均借入額が10万円未満であることがわかりました。日常に浸透し生活費を中心として使われているカードローンだからこそ、比較的小額の借り入れが中心となっているようです。 高年収世帯でも同様の傾向が見られ、800万円以上1,000万円未満では60.4%、1,000万円以上では54.4%でした。

カードローン平均借入額/有効回答数2,168名(単回答)

![]()

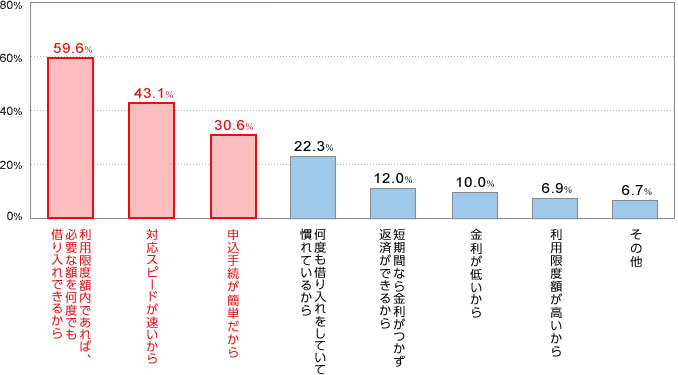

日常使うからこそ、利用理由は、「利用限度額内なら何度でも借り入れできる」59.6%、

「対応スピードが速い」43.1%、「申込手続が簡単」30.6%。

利用理由を尋ねると、「利用限度額内であれば、必要な額を何度でも借り入れできるから」59.6%、「対応スピードが速いから」43.1%、「申込手続が簡単だから」30.6%でした。日常的なことに対して使う方が多いからこそ、手軽に利用できる利便性が評価されているようです。

カードローンの利用理由/有効回答数2,230名(複数回答)

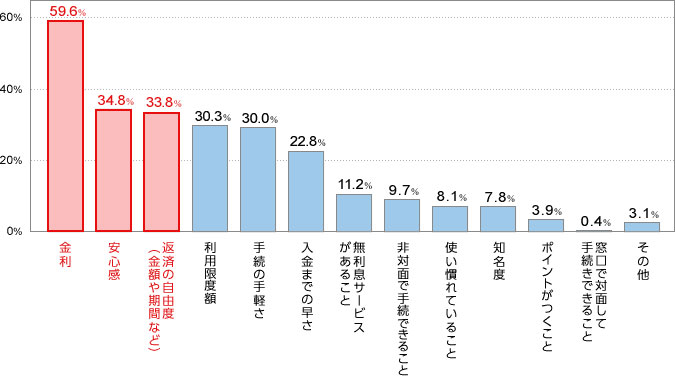

重視するポイントは、1位金利、2位安心感、3位返済の自由度。

カードローンを利用するときに重視するポイントについて質問すると、金利59.6%、安心感34.8%、 返済の自由度33.8%の3項目が上位にあがり、金利を重視する方が非常に多い結果となりました。

カードローンを利用する際、重視する点/有効回答数1,767名(複数回答)

利用限度額ごとに利用してもよいと思う金利については、多くの方が利用限度額に関わらず、2.5%未満の金利を希望しており、利用限度額が大きくなるほどその比率が高いことがわかりました。

利用限度額ごとに利用してもよいと思う金利/有効回答数2,238名(単回答)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

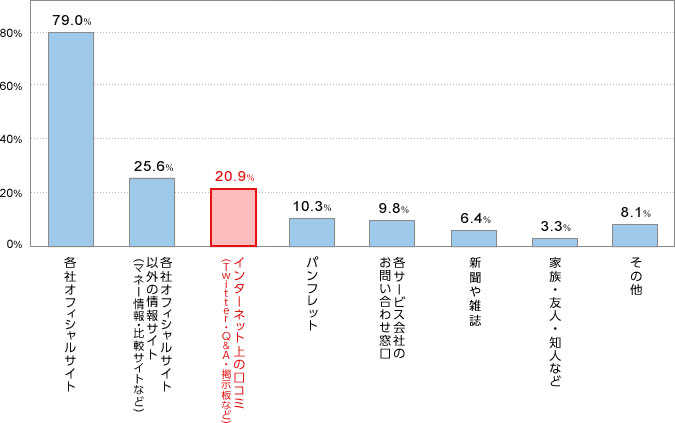

カードローンに関する情報、5人に1人がインターネットの口コミからも入手。

商品の特性や金利などカードローンに関する情報の入手方法を尋ねると、各社オフィシャルサイト79.0%、各社オフィシャルサイト以外の情報サイト25.6%のほか、Twitter、Q&Aサイトなどインターネット上の口コミも20.9%の方が利用していることがわかりました。

インターネット上の情報が、利用決定の際に大きな比重を占めているようです。

カードローンの情報入手方法/有効回答数1,769名(複数回答)

8割以上が、今後利用したいのは銀行系ローンと回答。

今後利用したいローンについて質問したところ、81.9%の方が銀行系ローンとの回答でした。

今後利用したいローン/有効回答数3,142名(複数回答)

- 生活費や交際費など、日常的に使われているカードローン。

利便性とともに“金利”や“安心感”を重視するお客さまは、銀行系ローンに注目。 -

長引く経済不況の中、高年収世帯でも、定期的にカードローンを利用している実態が今回の調査から見て取れました。利用目的は、生活費や交際費など日常生活での用途が中心の一方、高年収世帯では資産形成への利用も目立つなど、幅広い用途でカードローンを利用されているようです。先の見えない日本経済にあって、日々の生活を送る上で、また資産形成をしていく上で、手軽に利用できるカードローンの需要は、今後ますます高まってくると予想されます。

そういった状況において、お客さまが特にカードローンへ求めるものは、“金利”と“安心感”であるようです。中でも金利は約6割のお客さまが重視し、多くの方が限度額に関わらず2.5%未満を希望していました。

ジャパンネット銀行でも、昨年12月に個人向け無担保ローン商品「ネットキャッシング」の最低適用金利を、銀行で最も低い水準の2.5%に設定いたしました。今後も、さらなる需要増加に伴い、お客さまのニーズにこたえる金利の検討に努めていきます。また、調査では、今後利用したいのは銀行系ローンと多くのお客さまが回答されています。この点においても、お客さまにより安心してお使いいただけるよう、サービスの向上を目指してまいります。

調査概要

- 調査方法:インターネット調査

- 調査対象:ジャパンネット銀行に口座を持つ20〜60代の全国の男女

- 調査期間:2013年1月28日(月曜日)〜1月30日(水曜日)

- 回答者数:3,142名

【お客さまからのお問い合わせ先】 カスタマーセンター