借り換えると面倒な手間が解消!

賢いキャッシング借り換えのコツ

複数の会社からキャッシングをしているかりいれ君。

しかし、会社ごとに返済日が違うので、常に返済日を気にしなければならず、ソワソワ――。

「もっと効率的に返済できないか」と相談した、かりいれ君とネットキャットの会話から、キャッシングの借り換えのコツについて学んでいきましょう。

- かりいれ君

- ごく普通のサラリーマン男性(38)。

奥手でなかなか踏み出せない性格

- ネットキャット

- 基本無口で、

ふてぶてしい。

けれど憎めない存在

キャッシングの借り換えは、返済のわずらわしさからの解放

もうすぐミツ・アミさんの誕生日だからプレゼントを買いたいんだけど、お給料日まではまだ日があるし……こういうときこそキャッシングに頼るべきだよね?

もうすぐミツ・アミさんの誕生日だからプレゼントを買いたいんだけど、お給料日まではまだ日があるし……こういうときこそキャッシングに頼るべきだよね? そうだね。でも、なにか迷っている様子だけど。

そうだね。でも、なにか迷っている様子だけど。- 実は今、既にいくつかの会社からキャッシングしているんだ。返済日もそれぞれ違うし、これ以上増えてしまうのはどうも面倒で……。

- それなら、キャッシングの借り換えをしたら?

- 「借り換え」って?

- 今、借り入れている先のお金を全額、または一部返済して借り入れの会社を変えることだ。

- えっ、そんな使い方ってしても大丈夫なの? さらに返済が大変になったりしないの?

- 借り換えは全然悪いことじゃないし、むしろ賢い借り換えをすればメリットがたくさんあるね。

- 借り換えをすると今までとどう変わるの?

- かりいれ君は今、それぞれの借入先の返済日がバラバラなんだろ?

- うん。しかも、お給料日は月初なのに返済日がみんな月末だから、返済分の金額を1ヶ月間キープしておかなきゃいけないのがキツくて。

- 借り換えをして、借入先を1社に絞ると、返済日もひとつになるだろ? それにPayPay銀行なら、毎月の返済日を自分で設定できるから、給料日の後に返済日を設けることも可能だ。そうすれば無理なく返済できるはず。

- へぇ! 自分の都合が良い日に設定できると、ずいぶん気持ちが楽になりそう! 他にはどんな場合に借り換えを検討すればいいんだろう?

- 返済の仕方にしろ金利にしろ、今の借入先になにか不便を感じている場合かな。ところで、かりいれ君は電気料金や水道料金なんかの支払いはどうしてる?

- クレジットカードにまとめて、毎月10日に引き落としされるようにしているよ。

- そうやってクレジットカードにまとめている理由って、毎月何回も引き落としがあって「今日は電気料金だ」「今日は水道料金だ」って、そのたびにいくらを何日にどの口座に入れておかなきゃいけないっていうのを気にしなくていいからだろ?

- そうだよ、毎月10日までに必要な額をまとめて入金しておけばいいから。

- 借り換えもそれと同じように考えてみたら。同じ日に返済できたら便利だと思わない?

- 小まとめ

- 借入先が複数にわたるキャッシングは、返済日がバラけていることで管理の手間がかかったり、残高不足で引き落としがされなかったりする可能性が。借り換えをしてまとめて引き落とされるようにすれば、ぐっと返済の手間が省けるうえ、返済日を給料日の後に設定すれば、無理なく自分のペースで返済できるというメリットも……!

見落とされがちな「返済のしやすさ」

- かりいれ君は返済のときはどこのATMを利用しているの?

- 返済できるATMが近所にないから、わざわざ隣の駅のATMまで行っているよ。職場と反対方向だからとっても面倒なんだ。

- だったら、近所に返済できるATMがあるかとか、返済のしやすさも含めて借り換える先を選ぶべきだ。ちなみにPayPay銀行なら、コンビニのATMを使える。

- やった! コンビニなら近所にあるぞ。

- 複数箇所から借りていると、返済に必要な口座がバラバラだから、いろんな口座にお金を入れておかなきゃいけない。でもPayPay銀行で借り入れを1本化すれば、そのわずらわしさが全部省ける。

- それはとっても助かるね。

- PayPay銀行を給与の受取口座にしていない人は多いけど、「定額自動入金サービス」といって、給与受取口座からPayPay銀行の普通預金口座へ自動的に入金する無料のサービスもある。どんなに忙しくても、返済の手間が省ければうっかり延滞しちゃうことも防げるはずだ。

- イメージとしては引き落としに近いのかな?

- うん。

- 借入先を変えるということは、金利や利息も変わったりするの?

- 借り換えを検討する人の多くが、金利を気にしているらしい。やっぱりみんな、少しでも金利が低いところを利用して、利息金額を減らしたいんだな。

でも、必ず金利が低くなるわけじゃない。だから審査の結果、現状よりも低い金利が提示されたらそっちに乗り換えればいい。返済の時の不便さを解消しようと乗り換えたところで、金利が高くなってしまったら元も子もないからね。 - 返済の仕方と金利、両方の面で自分にあう借入先を見極めないといけないんだね。

- あとは、毎月の返済額が高くて困っている場合にも、借り換えることで毎月の返済額が減る場合もある。自分のライフスタイルにあわせて借入先を選ぶのがポイントだな。

- うまく借り換えした場合、金利はどれくらい安くなるの?

- そこは審査の結果次第だからなんとも言えないな。ただ、条件次第では金利が下がることもあるから、とりあえず審査申込してみるのがいいと思う。

- 小まとめ

- 自分のライフスタイルにあわせ、返済できるATMが近所にあるかといった返済方法のしやすさも考えると、より賢い借り換えができる。金利ばかり重視するのではなく、返済日の設定や使えるATM等の返済方法も必ず確認しよう。

PayPay銀行ならネットで申し込めるから人にバレない!

- なんだか興味がわいてきたぞ。借り換えするにはどうすればいいの?

- 新規の申し込みと仕組みは同じだよ。

- でも、キャッシングしていることが他の人にバレたら嫌だなぁ。

- だから、ネットでの申し込みだって言ったじゃん。窓口に行って手続きするわけじゃないから、誰にも知られずに申し込みできる。それに申し込みをしたら必ず借り換えなきゃいけないという決まりもないから、一度試しに申し込んでみるのがオススメ。

- そうなんだ! だったら安心。でも、新規の申し込みと同じということは審査もあるんだよね?

- もちろん審査はある。審査でどんな部分を見るのかは各社違うけど……。

- 審査はちょっとドキドキだな……。

- もし、審査に落ちたとしても、そのときの状況が審査内容にそぐわなかっただけなので、いちいち落ち込まないように。

- 小まとめ

- 借り換えは一般のキャッシングと手順は同じ。PayPay銀行ならわざわざ窓口に行く必要はないので、人にバレる心配もなし。ネットで手軽に申し込めるので、今の状態から返済が楽になるのなら乗り換えるくらいの気持ちでもOK。

返済総額が少なくなるカギは「追加返済」!

- 無事審査に通って借り換えするとなったら、できるだけ負担を少なくしながら返済する方法があったら知りたいな。

- 毎月少額を返していくより、少し大きな金額を短期間で返すほうがおトクではあるよね。例えば、ボーナスが出た月は追加で返済するのも手だ。

- 追加で返済した場合は、どんなメリットがあるの?

- 当然だけど、残高が減るよね。そうすると、今後の総支払金額や利息も少なくなってくるから、トータルで考えるとおトクになる。

- 一番良い返し方ってどんな返し方なんだろう?

- PayPay銀行には、返済額が最も少なめに設定されていて、ゆとりをもって返済できる「ゆとりコース」、返済額がゆとりコースよりも多めに設定されている「標準コース(A)」、そして返済額が最も多く設定されていて短期間で返済できる「標準コース(B)」の3つのコースから自分のライフスタイルにあわせて自由に選べるんだ。

- ゆとりコース

- 返済額が最も少なめに設定されており、

毎月の負担が小さく、ゆとりをもった返済ができます。

| 約定返済日前日の 最終借入残高 |

約定返済額 (元本+利息合計) |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 3,500円 |

| 20万円超 | 約定返済日前日の最終借入残高が 10万円増えるごとに1,500円を追加 |

- 標準コース(A)

- ゆとりコースよりも返済額が多めに設定されており、

毎月の負担は大きくなる分、早めに返済ができます。

| 約定返済日前日の 最終借入残高 |

約定返済額 (元本+利息合計) |

|---|---|

| 10万円以下 | 3,000円 |

| 10万円超30万円以下 | 6,000円 |

| 30万円超50万円以下 | 10,000円 |

| 50万円超80万円以下 | 15,000円 |

| 80万円超100万円以下 | 20,000円 |

| 100万円超150万円以下 | 25,000円 |

| 150万円超200万円以下 | 30,000円 |

| 200万円超250万円以下 | 35,000円 |

| 250万円超300万円以下 | 40,000円 |

| 300万円超400万円以下 | 45,000円 |

| 400万円超500万円以下 | 50,000円 |

| 500万円超600万円以下 | 55,000円 |

| 600万円超700万円以下 | 60,000円 |

| 700万円超800万円以下 | 70,000円 |

| 800万円超900万円以下 | 75,000円 |

| 900万円超1,000万円以下 | 80,000円 |

- 標準コース(B)

- 返済額が最も多めに設定されており、

毎月の負担は最も大きくなる分、短期間で返済ができます。

| 約定返済日前日の 最終借入残高 |

約定返済額 (元本+利息合計) |

|---|---|

| 50万円以下 | 10,000円 |

| 50万円超100万円以下 | 20,000円 |

| 100万円超200万円以下 | 30,000円 |

| 200万円超300万円以下 | 50,000円 |

| 300万円超400万円以下 | 60,000円 |

| 400万円超500万円以下 | 70,000円 |

| 500万円超600万円以下 | 80,000円 |

| 600万円超700万円以下 | 90,000円 |

| 700万円超800万円以下 | 100,000円 |

| 800万円超900万円以下 | 110,000円 |

| 900万円超1,000万円以下 | 120,000円 |

- さっき、短期間で返したほうがおトクだってことだったし、標準コース(B)が良さそうだね。

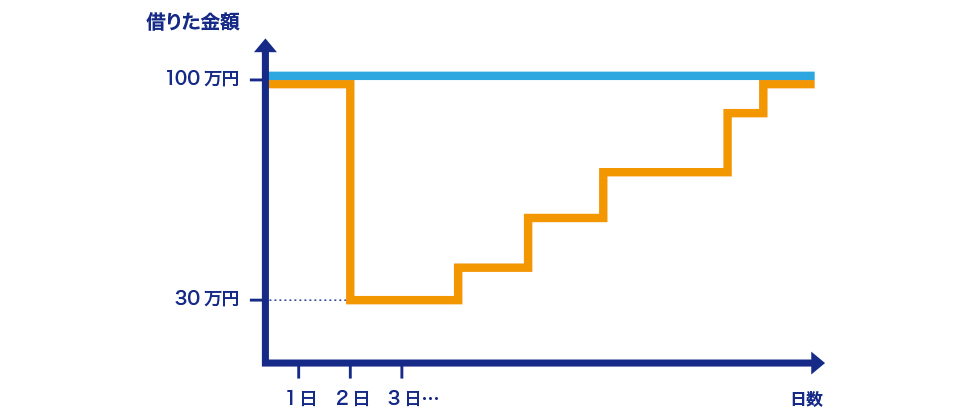

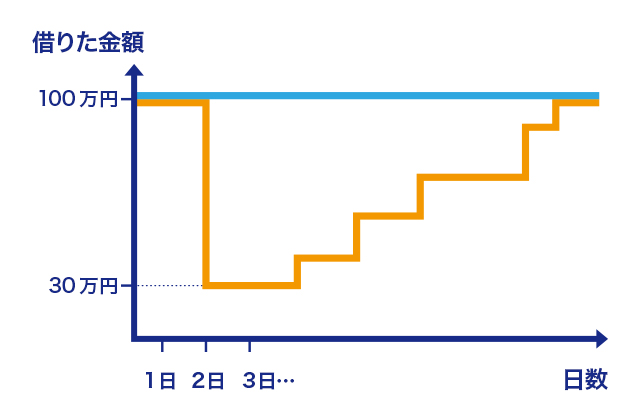

- それもそうなんだけど、実はもっといい方法があるぞ。ゆとりコースを選んでお金に余裕がある月だけプラスで返済するんだ。標準コース(B)の方法だと、例えば3万円を借りた場合「月に1万円ずつ返します」ってもう宣言しちゃっているから、出費が重なってしまった月でも1万円を返済しないといけない。でも、ゆとりコースを選んだら毎月1,000円の返済でいいから1万円返していくよりも心理的負担は少なくなるよね。

- 月々の返済額が少ないと精神的な余裕は出るかもしれないけど、それって実際におトクになるわけじゃないよね?

- そう。だから、ゆとりコースで毎月ゆっくり返しながら、ボーナスが出たタイミングで一気に返す。それで、その後またお金が必要になったら、その分をローンでもう一度借りることだってできるんだ。毎回の固定返済額は少なくしておいて、返せるときにガンガン返す、そして借りたいときは借りる。同じ金額を借り続けるよりも、こまめに返してまた借りるほうが、実は返済総額って少なくなる。

- すごい! 数字のマジックだね!

- 小まとめ

- カードローンには3つ返済方法があるが、返済が厳しくなりそうな場合も考えて、ゆとりコースを設定して毎月少しずつ返済し、余裕のあるときだけ追加返済するのがオススメ。

「おまとめローン」と借り換えの違いって?

- それはそうと、「おまとめローン」という言葉も聞いたことがあるよ。それと借り換えの違いってなんなの?

- おまとめローンは、複数の業者からの借り入れを1本化して返済することが目的。相手の会社に交渉して借入残高が記載されている書類を出してもらったり、ちょっと複雑な手続きが多い。借り換えは単に新しく契約したローンの限度額内で借り入れて他社の返済にあてるだけ。さっき説明したように返済日や月の返済額を調整できたり、返済のわずらわしい手間がなくなったりするんだ。限度額内だったら追加借入もできるよ。

- PayPay銀行でも借り換えできるの??

- もちろんだよ。PayPay銀行でキャッシングの限度額が200万円と出たら、その200万円の使い方は、言ってしまえば自由。他社の返済に充てることもできる。

- じゃあ、ミツ・アミさんへのプレゼントの費用にあててもいいってことだね!

- 一応、ルール上はね。でも、いくら金利が低くても借入残高が大きければ利息が膨らんでしまうので、計画的に返済して利息を減らすのも忘れずに。

- 借り換えがどんなものかはわかったけど、今借り入れしているところを変えるのって少し面倒くさいような気もしてきた……。

- 今さらなにを言ってるんだい、かりいれ君。

- それはそうだけど……使い慣れているものを変えるのは抵抗があるなぁ。

- 毎月5回返すより、1回で返せるほうが楽だろ。携帯電話のキャリアだって月々の料金や便利さを比較して、その時の自分に一番あってるものが別にあったら変更するだろ? キャッシングの借り換えはそれと同じような感覚だ。

初期費用を抑えることにこだわる人もいるけど、月々のランニングコストを気にする人もいるよね。ATMに行く回数も人によって違うから、頻繁に行く人はATM手数料が余計にかかってしまう。でも、調べると手数料無料のATMだってある。そういう、自分がおトクだと感じる点は人によって違うから、自分がなにを重要視するかで借り換えるかどうかが変わってくるね。 - そうか。そう言われると賢く借り換えようって気になってきたぞ!

- よろしい。

- 小まとめ

- 複数の業者からの借り入れをまとめる場合、他社の完済証明書類を提出するなどの手間がかかるが、将来的には支払う金額が安くなるケースがある。

百貨店のクレジットカードは身近だけど高くつく!?

- キャッシングといえば、百貨店などのクレジットカードにキャッシング機能がついているものもあるよね。あれはどうなのかな?

- 君にしては鋭いところに目をつけたね。クレジットカードについているキャッシングってとっても身近な存在だけど、実はけっこう高い金利に設定されていることが多いんだ。クレジットカードの金利がキャッシングと比較してどのくらいなのか、確認してみたほうがいい。

- ポイント目的でカードを作るとき、ついでにキャッシング機能もつけただけだから、金利なんて全然確認していなかったや。

| ご利用限度額 | 金利(%) |

|---|---|

| 1,000万円 | 1.59 |

| 900万円以上1,000万円未満 | 3.0 |

| 800万円以上900万円未満 | 3.5 |

| 700万円以上800万円未満 | 4.0 |

| 600万円以上700万円未満 | 5.0 |

| 500万円以上600万円未満 | 5.5 |

| 400万円以上500万円未満 | 6.0 |

| ご利用限度額 | 金利(%) |

|---|---|

| 300万円以上400万円未満 | 6.5 |

| 250万円以上300万円未満 | 8.0 |

| 200万円以上250万円未満 | 10.0 |

| 150万円以上200万円未満 | 12.0 |

| 100万円以上150万円未満 | 15.0 |

| 100万円未満 | 18.0 |

- まあ、借入先の候補のひとつにはクレジットカードのキャッシングもある、ってことを頭に入れておけばいいんじゃないか。

- 借り換えを検討するときに比較サイトを参考にする人もいると思うんだけど、あれってどのくらい参考になるものなの?

- 比較サイトを見る人は多いと思うけど、各社バラバラに設定されている金利を同じ条件で比較するのは難しいな。そもそもの前提条件が違う場合も多いしね。だから、実際に審査を受けてみて検討するのがベストだ。

- 借り換えってどこか後ろめたいイメージもあったけど、賢く使えばむしろおトクになるってことがわかったぞ。まずは臆せず、気軽に申し込んでみることが第一歩だね。

- そうそう、知っていて損はしないよ。

- よし! さっそくPayPay銀行で借り換えに挑戦してみるよ!

- 小まとめ

- キャッシングの方法としては消費者金融や銀行のほか、百貨店などのクレジットカードも。各社バラバラに設定されている金利を比較サイトだけで比べるのは難しいので、借り換え先の候補には、一度審査を受けてみるのがベスト。