案外知らない? 低金利キャッシングにまつわるアレコレ

キャッシング審査を申し込む気持ちになっていたかりいれ君。

でも、各銀行のサイトを見ていると、最低金利・最高金利の数字で迷ってしまって――。

できるだけ低金利で借りたいけれど、そのためにはどうすれば?

今回は、意外と知らない低金利キャッシングにまつわる諸々をネットキャットが解説します。

- かりいれ君

- ごく普通のサラリーマン男性(38)。

奥手でなかなか踏み出せない性格

- ネットキャット

- 基本無口で、

ふてぶてしい。

けれど憎めない存在

この前は銀行のキャッシングのこと、いろいろ教えてくれてありがとう! だいぶ知識がついた気がする。

この前は銀行のキャッシングのこと、いろいろ教えてくれてありがとう! だいぶ知識がついた気がする。 ふーん。じゃあ、審査に申し込んだんだね

ふーん。じゃあ、審査に申し込んだんだね- それが……。

- え、まだなの?

- あれから、いろいろな銀行のサイトを見てたんだ。そしたらA社は「金利 年2.0%〜15%」、B社は「金利 年2.5%〜18%」とか、銀行によって最低金利も最高金利も、その幅も全然違うじゃない?

- うん。

- A社とB社だったら、年2.0%のほうが低金利で、おトクに借りられるってことでしょ? だから、A社を選ぶべきなのかなぁ、って悩んでたの。

- なるほど。でも、まだ申し込んでない理由は?

- 最低金利とか最高金利とか低金利だとか、知ってる風に語っちゃったけど、そもそも金利のこと、いまいちよくわかってないなと思って(笑)。僕、そういう話はあまり得意じゃないんだ。

- ……だろうね。これはまた説明が必要かな。

- お願いします、ネットキャット先生!

そもそも金利って? 利息の計算式を押さえよう

- 金利っていうのは、簡単にいうと、お金を貸してくれた銀行に対して、お客さんが支払う手数料、と考えるといいかな。

- お金を借りると、借りた金額だけじゃなく、利息を払わないといけないよね。

- そう。金利って「年◯%〜◯%」っていう書かれ方をしているだろ。基本的には年率だ。1年間お金を借りたときに発生する利息(手数料)の割合、と考えるとわかりやすいかな。

- でも、1年間も借りっぱなしにするんじゃなくて、さっさと返して気持ち的に楽になりたいな。僕だったらお金を借りた後、給料が出る1ヶ月後くらいには返したいな。

-

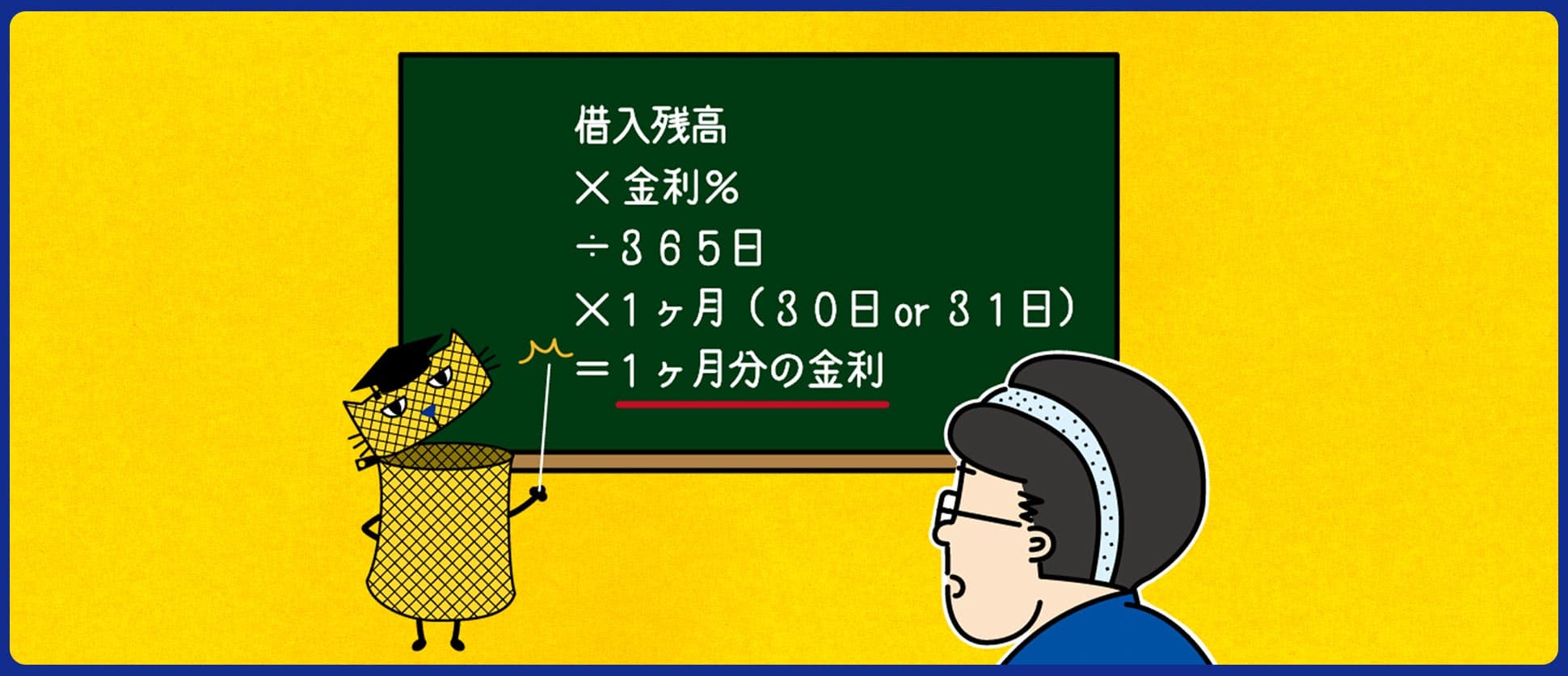

お、意外にしっかりしてるね。それじゃあ、1ヶ月分の利息の計算方法を教えてあげよう。基本は「借入残高(※)×金利%÷365日×1ヶ月=1ヶ月分の金利」という式で計算するんだ。

※臨時返済や追加借入等による借入残高の増減はないものとします

例)10万円を金利15%、30日間借りた場合

⇒10万円×15%(0.15)÷365日×30日=1,232円※小数点以下は切り捨て

- もし、10万円を1年間借り続けたら、1年間の金利は?

- 10万円×15%(0.15)=15,000円だね。

- 日割りにするため365日で割って、30日をかけると約1,232円。計算自体は簡単だ。

- 利息の計算はわかったかも! ちなみに、金利の上限って、決まりはあるの?

- 「利息制限法」という法律で定められていて、借りた金額(元本)が10万円未満の場合は年20%、10万円〜100万円未満の場合は年18%、100万円以上の場合は年15%。銀行各社はこの範囲内で金利を定めているんだ。

適用金利は各社で違う。審査を受けてみるまでわからない

- なるほど〜。会社によってバラバラだから、気になってたんだよね。金利のことは大体わかったけど、どこの銀行だと一番おトクに、低金利で借りられるんだろう。それが知りたいな!

- そこは、審査してみないとわからない、としか言えないな。

- え〜、そうなの!?

- 僕の知り合いは、最低金利で判断するとA社のほうがいいからって、A社で審査をしたら、金利15%だと言われて。でもPayPay銀行で審査をしたら、金利12%だって言われたらしい。

- その人にとっては、A社よりもPayPay銀行のほうが、低金利でキャッシングできた、ってことかぁ。書かれている最低金利の数字だけだと、判断を間違うね……。

- うん。金利が「◯%〜◯%」と書かれてても、利用限度額等の条件でその人の金利が決まるんだ。実際に審査を受けてみないと、金利がどれくらいになるかなんてわからないからね。

- たとえば、利用限度額が同じ300万円だったとしても、銀行によって金利は違う、ってことも十分あるってことだよね?

- そうだね。

- 小まとめ

- 最低金利だけをみて判断するのは少し危険! 迷ったときは実際に審査を受けてみるのがよい。

「こまめに返済しつつ、必要額だけ借りる」のが利息を減らす賢い方法

- 実際に銀行を決めて、お金を借りるとするよね。それから何回か返済したり、また借りたりする中で、支払う利息をできるだけ少なくする方法はないのかな?

- あるよ。たとえば、「借入残高×金利%÷365日×1ヶ月(30日or31日)=1ヶ月分の金利」で利息を下げるには、金利を下げるか借入残高を減らすか、大きく二つの方法があるのはわかる?

- うん。金利を下げる、というのは、審査をしてみないとわからないから、ひとまずいろいろな銀行に審査を申し込んでみて、自分にあうところを見つける、ってことだよね。

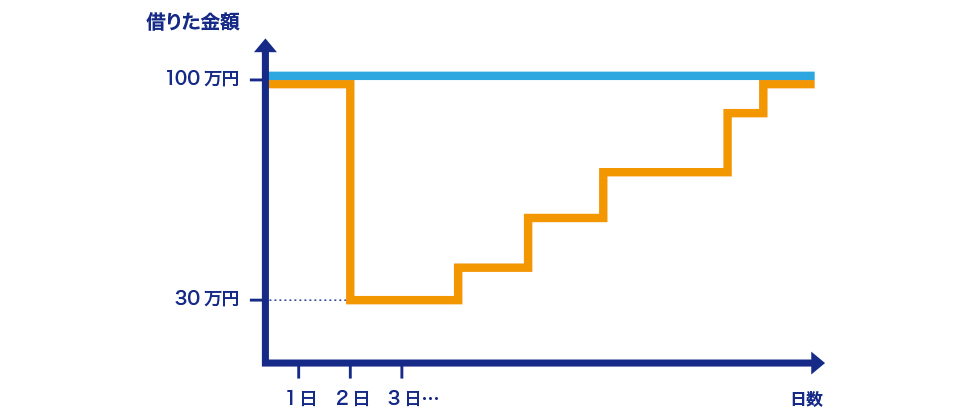

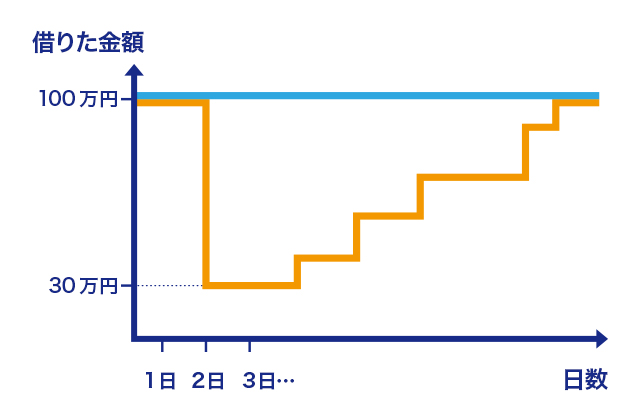

- そのとおり。じゃあ、借入残高を減らす方法を説明しよう。これも簡単な話で、借りた金額を縦軸、日数を横軸とするグラフで表示すると、グラフの面積=借りた金額×日数になるだろう? その面積×金利で、返済時の利息がでる。

- ということは、グラフの面積が小さいほうが、利息が少なくなる、ということだね。

- そうそう、だからこまめに返済して、借入残高を減らしていくのがベストだ。毎月の返済はコツコツしつつ、ボーナス時期みたいな余裕のあるタイミングで、一気にまとめて追加返済するんだ。追加返済は、毎月の返済と同じく手数料もかからないしね。それで、また必要なときがきたら必要な額だけ借りて、借入残高を減らして“面積”を減らすほうが、借入残高がずっと一定のままよりも、結果として払う利息が少なくて済む。

- 極論、給料が入ったら全額返済するのも一つの手?

- それも一つの方法だ。お財布がいったん空になっちゃうっていう、けっこう極端な方法だけど、グラフの面積は小さくなるからね。それで必要なときに1万円、2万円借りるのがいいかな。

- 勉強になる〜!

キャッシング枠が大きいほど、低金利で借りられる理由

- あと、「キャッシング枠」という考え方も押さえておいてほしい。「枠」というのはいくらまで借りられるかという利用限度額のことなんだ。最初は「利用限度額を低めに希望するほうが審査に通りやすそうだから、100万円じゃなくて10万円で申し込もう」みたいなことを考えて、10万円で申し込んでくる人は多いんだ。

- たしかに、キャッシング初心者だと、そう思うのもわかる。まさに僕もそう考えてたよ。

| ご利用限度額 | 金利(%) |

|---|---|

| 1,000万円 | 1.59 |

| 900万円以上1,000万円未満 | 3.0 |

| 800万円以上900万円未満 | 3.5 |

| 700万円以上800万円未満 | 4.0 |

| 600万円以上700万円未満 | 5.0 |

| 500万円以上600万円未満 | 5.5 |

| 400万円以上500万円未満 | 6.0 |

| ご利用限度額 | 金利(%) |

|---|---|

| 300万円以上400万円未満 | 6.5 |

| 250万円以上300万円未満 | 8.0 |

| 200万円以上250万円未満 | 10.0 |

| 150万円以上200万円未満 | 12.0 |

| 100万円以上150万円未満 | 15.0 |

| 100万円未満 | 18.0 |

- でも、実はそういう人でも100〜200万円くらいのキャッシング枠で審査が通る可能性もある。10万円で契約すると金利18%だけど、100万円で契約すれば15%になるよね。

- たしかに……!

- 審査に通らないのではと心配して、低い金額で申し込みするのはもったいない。100万円で審査が通ってもそれを全額利用しないといけないわけじゃないでしょ? あくまで100万円という「枠」を確保しているだけだから。

- 借りた金額に応じて金利が決まるって思い込んでたけど……そっか! キャッシング枠によって決まるんだね。大きい利用限度額を確保しておいて、より低い金利が適用されるようにしておけばいいのか。

- 同じ10万円を借りるのでも、金利が全然違うってわけさ。

- そういう情報、銀行側が丁寧に教えてくれるといいよねぇ。僕みたいなキャッシング初心者は知らないことだらけだから。

- PayPay銀行では、それぞれのお客さまに一番低い金利で借りてもらえるように、と気を配ってる。たとえば、審査で300万円のキャッシング枠が出たお客さまが、100万円のキャッシング枠を希望している場合は、電話の時に「300万円のキャッシング枠で契約したほうが金利は低いですよ〜」と案内したりとか。

- 慌てて「そ、そんなに必要ないです!」とか言っちゃいそうだけど、この話を知っていたら、素直に「じゃあそれでお願いします」と伝えられるね(笑)。

- 小まとめ

- 金利はキャッシング枠(利用限度額)の金額によって変わる。「そんなに使わないから」と、少額で申し込むよりは大きな金額で契約しておくほうが、実はおトク!

- キャッシング枠を大きくするのには、もう一つ方法がある。考え方としては、1社で取引を続けていくと、審査を定期的に行って見直しをするから、だんだんキャッシング枠が上がっていって、結果的に金利は下がる。だから、ここ! という1社に絞って使い続けるのは賢い方法だよね。

- 審査を受けてみて、「僕にあうのはここだ!」っていう銀行を見つけたら、一途に使い続ける、と。

- そうそう。というわけで、早く審査申し込みなよ。