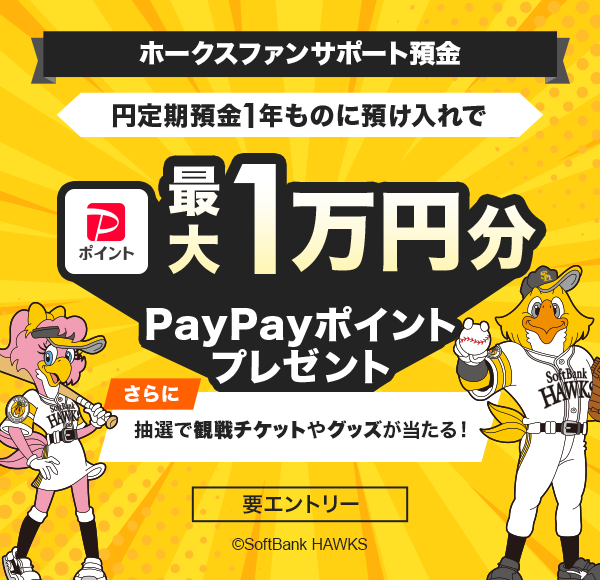

はじめての円定期預金

ホークスファン応援! 1年ものに預け入れで最大1万円分プレゼント

円定期預金とは

あらかじめ期日(満期)を設定して預け入れる預金です。

すぐ使うお金ではないので、普通預金に預けているままではもったいない。でも、リスクのある資産運用はちょっと怖い……そんな方におすすめです。

円定期預金のメリット

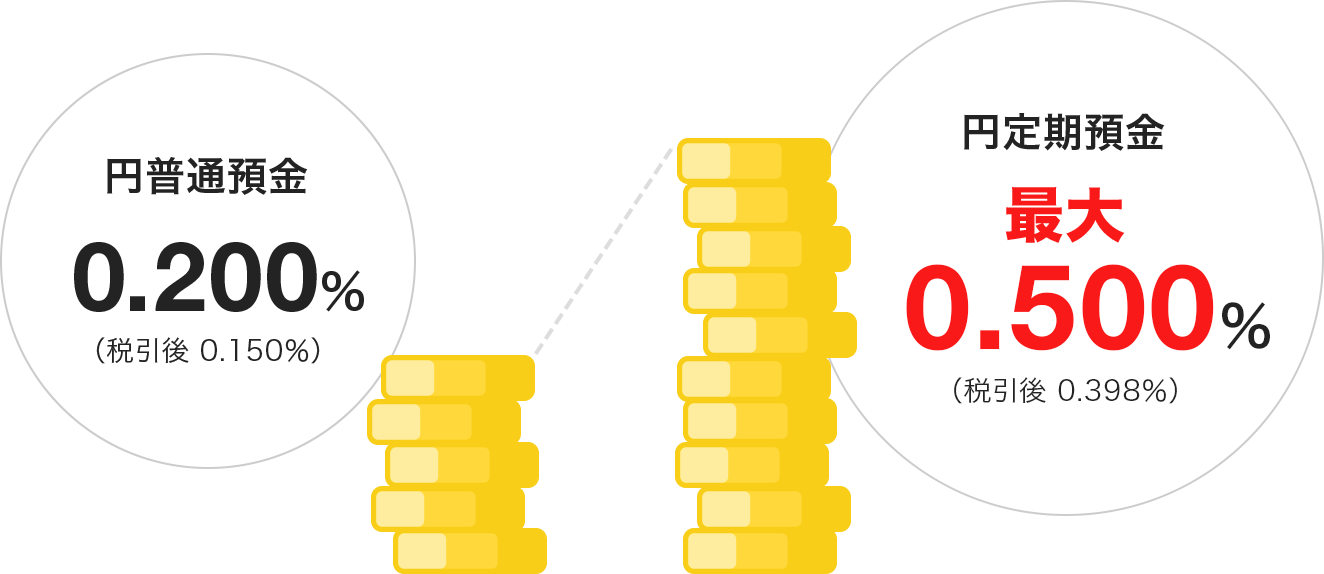

金利が高い

円普通預金に預けているよりも多くの利息がもらえます。

※最大金利は10年ものへの預け入れで適用されます。

※キャンペーンや定常特典が適用されない通常時の金利です。

※円普通預金金利および円定期預金金利は税引前・年利率で表示しています。利息には20.315%(国税15.315%(復興特別所得税を含む)、地方税5%)の税金がかかります。

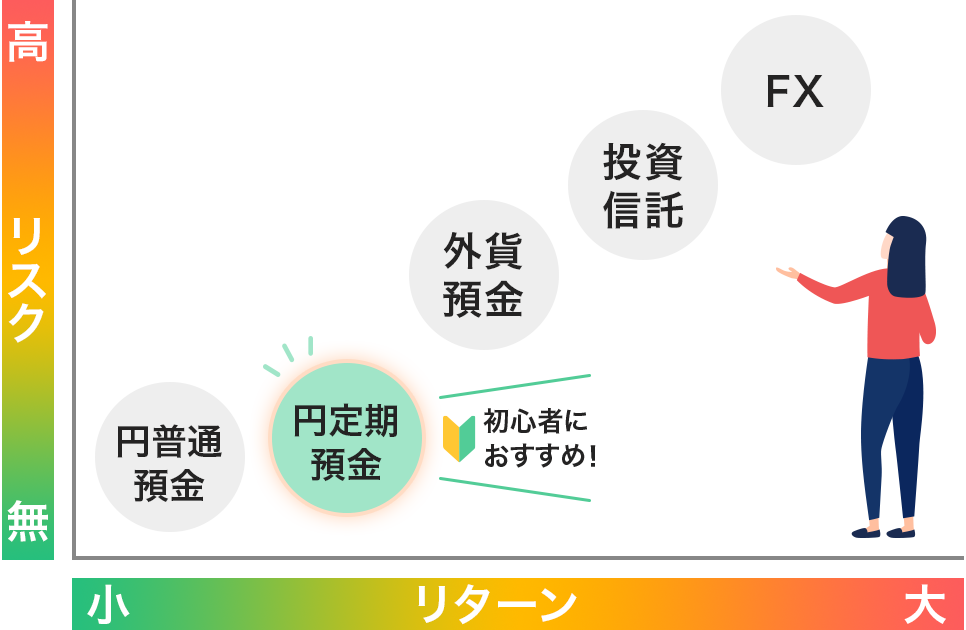

元本割れのリスクがない

元本割れのリスクがないので安心して預けられます。

※一般的なイメージ図であり、すべての金融商品に当てはまるものではありません。

-

円普通預金 円定期預金より金利は低いですが、期日の定めがなく、いつでも引き出せます。

外貨預金 日本円を米ドルなどの外国通貨に替えて預金します。円預金より高い金利が魅力です。為替変動のリスクがあり、預け入れや払い戻しには手数料がかかります。

投資信託 お客さまから集めた資金をひとつにまとめ、運用のプロが国内・海外の株式や債券などに分散投資します。投資リスクがあり手数料がかかります。

FX 一定の証拠金を差し入れることで証拠金以上の金額で外国為替取引ができます。リターンが大きい一方でリスクも大きくなります。

-

万が一金融機関が破綻した場合に、預金者の預金が預金保険機構からの保険金によって保護される制度です。

円普通預金(利息の付くもの)と円定期預金合計で、元金1,000万円までとその利息が保護されます。

手数料0円

預入時、満期時ともに手数料はかかりません。

また、中途解約をしても解約手数料はかからないので、急にお金が必要になっても安心です。

※中途解約の場合、預入後経過期間に応じた当社所定の期限前解約(中途解約)利率が適用となりますので、ご注意ください。

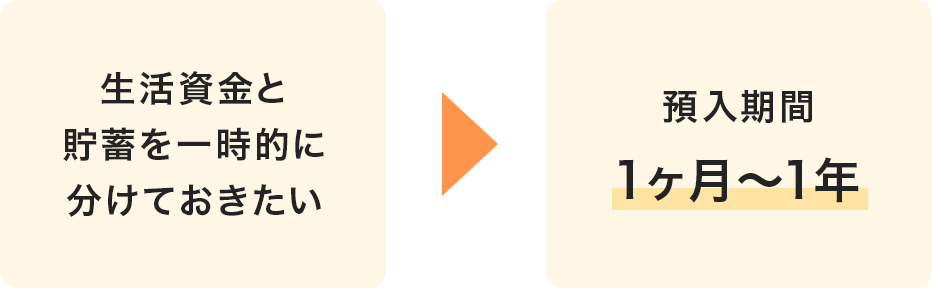

預入期間と満期時の取り扱いの選び方

預入期間は以下のいずれかの方法で設定いただけます。預け入れの目的にあわせて設定ください。

期間を指定

1ヶ月、3ヶ月、6ヶ月、1年、2年、3年、5年、7年、10年から選択可能です。

満期日を指定

1ヶ月以上10年以内で設定いただけます。

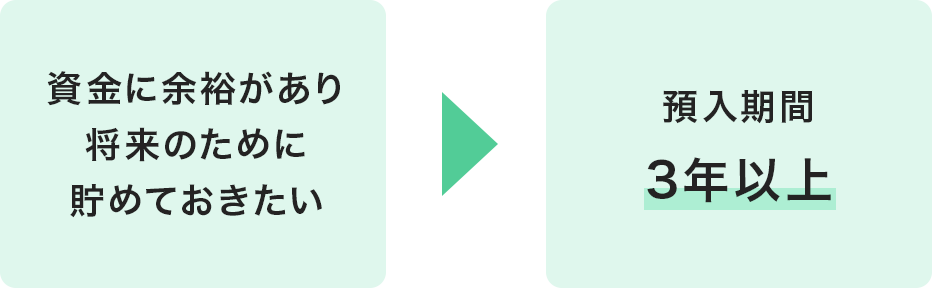

例えばこんな考え方

短期間での預け入れなら

はじめての定期預金でも安心。

PayPay銀行でも人気です。※

※2023年の定期預金新規の預け入れのデータより。

預入期間が長いほど、金利は高くなります。※

引き出しの予定がなければ、

長期間の預け入れもおすすめです。

※2024年6月17日時点。

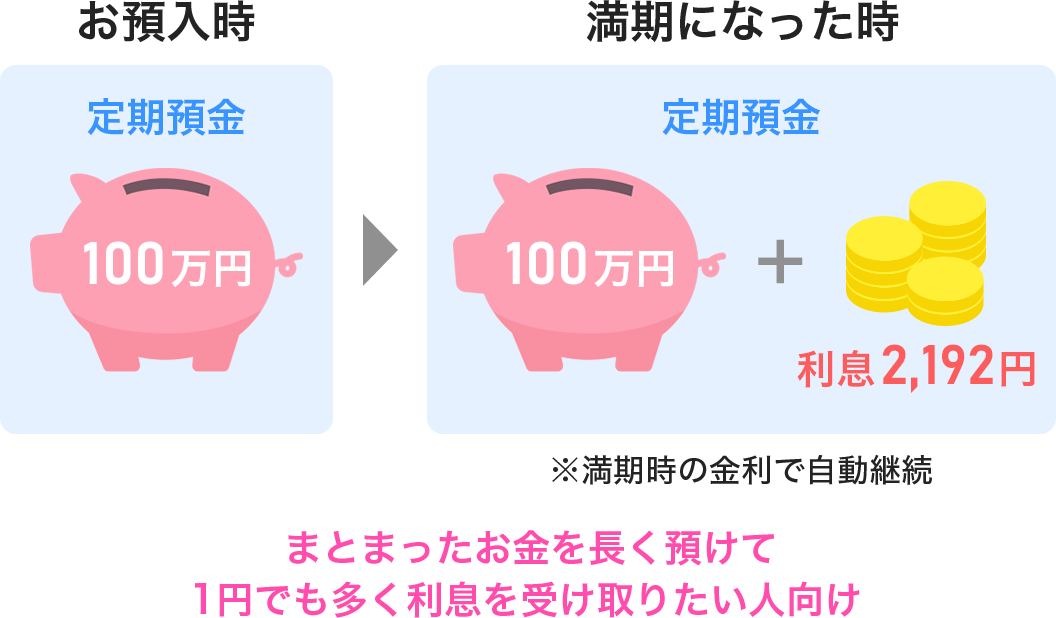

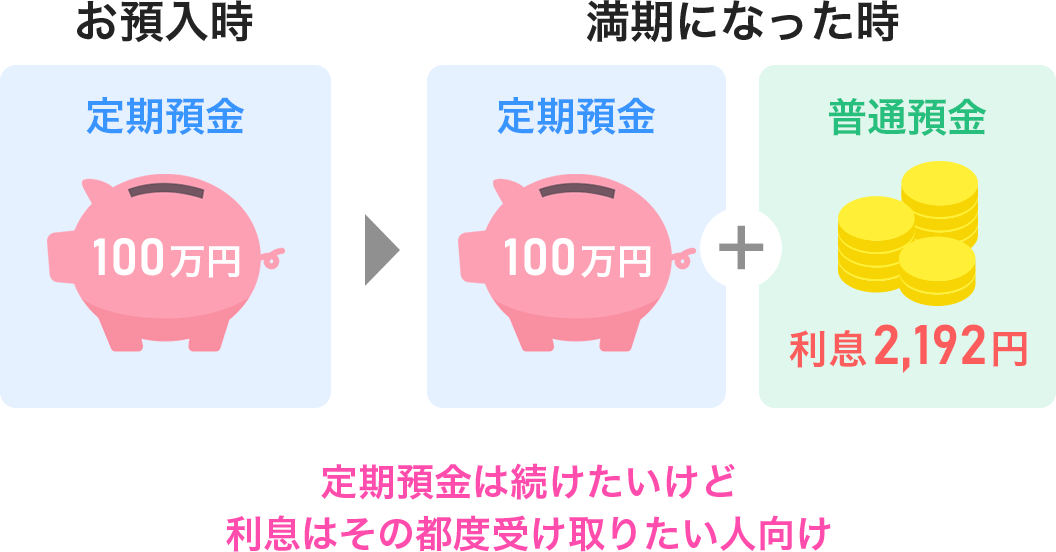

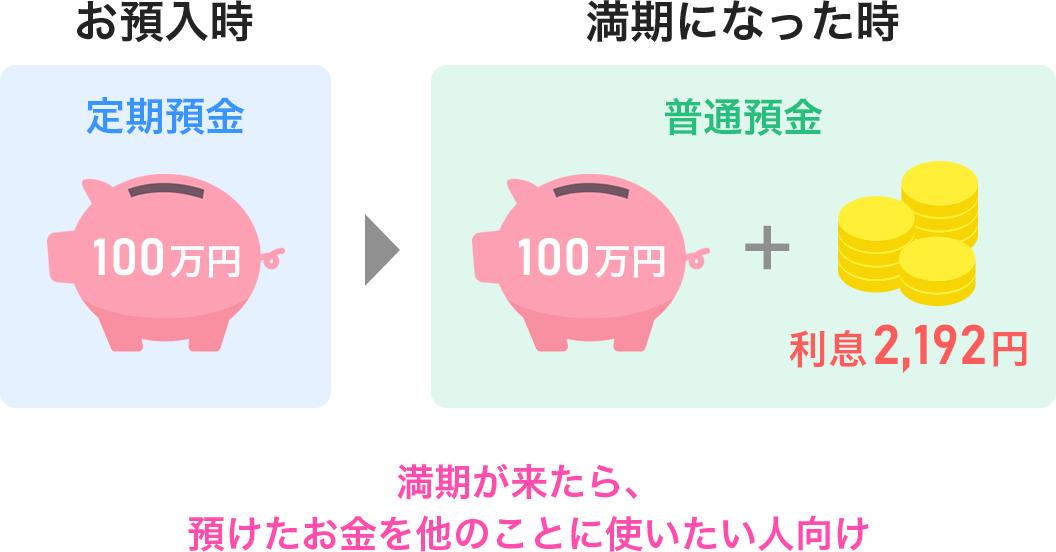

満期時の取り扱い

満期時の取り扱いは、元利自動継続・元金自動継続・自動解約の3つから選択できます。

※満期日指定の場合、自動解約のみ。

- 例)年利0.400%で100万円を1年預け入れたときの満期時の取り扱い

-

元利自動継続

元金と利息を、同期間の円定期預金に自動継続します。

元金自動継続

元金を同期間の円定期預金に自動継続し、利息はお客さまの円普通預金口座へご入金します。

自動解約

元金・利息ともにお客さまの円普通預金口座へご入金します。

利息の計算式

預入金額100万円×税引前0.400%

=税引前利息4,000円

税引前利息4,000円×国税15.315%

=国税612円

税引前利息4,000円×地方税5%

=地方税200円

税引前利息4,000円−国税612円−地方税200円

=税引後利息3,188円

おさえておきたい円定期預金Q&A

-

PayPay銀行口座にご入金のうえ、ログイン後[円定期預金]よりお手続きください。

-

定期預金の金利は同じ条件で比較できるよう、「年利=1年間預けた場合の利率」で表示されるのが一般的です。

例えば「預入期間1年、100万円以上金利0.400%」とある場合、100万円を預けて満期(1年後)にもらえる利息は、1,000,000円×金利0.400%=4,000円という計算式で算出されます。

利息は預入期間に応じて支払われるため、預入期間が2年であれば4,000円×2=8,000円と2倍に、

逆に6ヶ月とした場合は4,000円÷12ヶ月×6ヶ月=2,000円となります(税引前概算)。※※実際には、預入日から満期日前日までの日数について、1年を365日とする日割計算で算出されます。

-

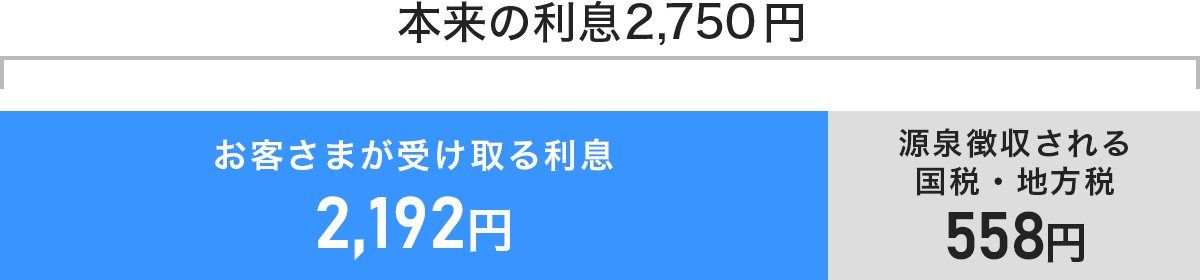

銀行に預金をしてもらえる利息は「利子所得」となり、所得税の課税対象となります。

個人のお客さまの場合、銀行が支払う利息から20.315%(国税15.315%、地方税5%)が源泉徴収され、これを差し引いた額が、お客さまが実際に受け取る利息となります。例)年利0.400%の1年定期に100万円を預け、4,000円(課税前)の利息がつく場合

-

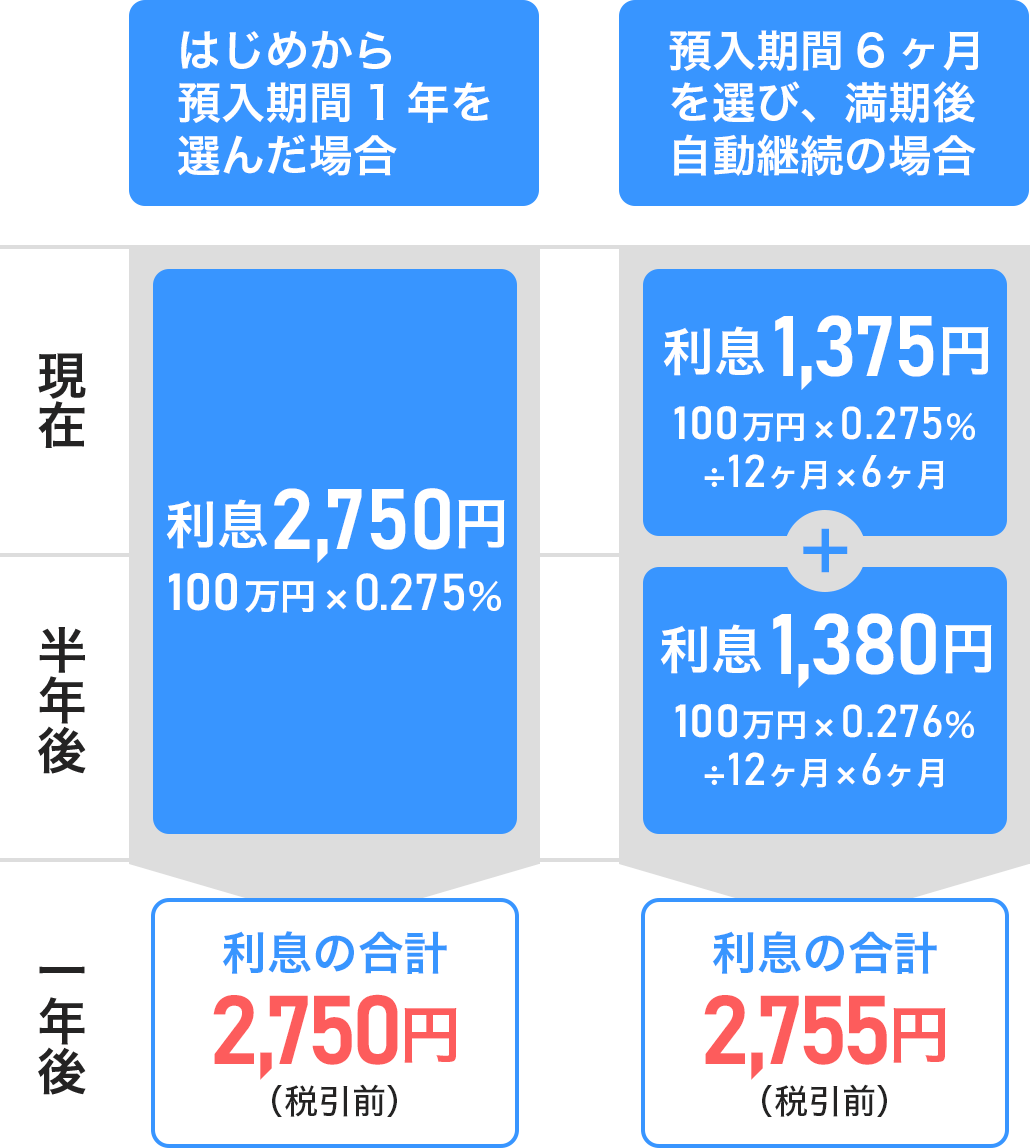

金利は常に変動するので、一概にどちらが得とは言えません。

たとえば、「預入期間1年」と「預入期間6ヶ月」の金利が、どちらも0.400%だった場合で考えてみましょう。「預入期間1年」を選んだ場合、満期までの1年間を通じて0.400%の金利が適用されます。

「預入期間6ヶ月」を選ぶと、最初の6ヶ月は同じ金利が適用されますが、6ヶ月後に自動継続する際に適用されるのはそのときの金利となります。

したがって、金利が現在よりも上昇していた場合、同じ金利で1年間預け入れるのよりもトータルで多くの利息を受け取ることができます。

逆に、半年後に金利が下がってしまった場合にはもらえる利息が減ってしまいます。例)現在の金利が0.400%、半年後に0.401%になった場合、100万円を1年間預ける際の利息の考え方

キャンペーンなどで特別金利が適用されている場合には、満期後の金利にも注意しながら預入期間を決めたいですね。

とはいえ、円定期預金は大きな利息収入を得ることよりも、元本が必ず返ってくる「安心」が魅力の商品です。

金利がどうなるかよくわからないという場合は、「このお金は将来、いつ・なんのために必要」というライフプランをもとに、預入期間を決めてはいかがでしょうか。 -

定期預金は元本保証の商品ですので、預けた分のお金は必ず受け取ることができます。

お客さまの都合で満期前に解約する場合も、申込み時の金利で利息が受け取れないこと以外、特にペナルティはありません。

PayPay銀行のネット定期なら、解約手続もオンラインで完了。その場で普通預金口座にお金が振り込まれるので、急にお金が必要になった場合も安心です。