ペアローンで連生団信 ペアローン連生団信について徹底解説!

共働きの増加や住宅価格の高騰により、夫婦2人で住宅ローンを組むペアローンが注目されています。カーディフ生命の調査でも、ペアローンの利用者はこの5年間で2.65倍も増加※1しました。

しかし、元来のペアローン契約には「配偶者が死亡してももう一方の住宅ローン返済は残る」仕組みがあり、多額の借り入れができる一方で返済リスクも増大するという懸念があります。

ところが2024年6月、こうしたペアローンのリスクを解消する「ペアローン連生団信」の取り扱いがPayPay銀行で開始されました。

本記事では、ペアローン連生団信の概要と、PayPay銀行の住宅ローンの利用方法や疑問について解説します。

※12.65倍とは、2014年-2018年までの5年間と2019年-2023年の5年間の比較によるもの

データ出所:カーディフ生命調べ(住宅ローン契約形態に関するインターネット調査、調査期間:2024年2月、有効回答数:3,600)

共働き向けペアローン。最大のリスクは「配偶者が死亡しても残る自分の住宅ローン」

ペアローンは1つの住宅に対し、夫婦2人がそれぞれローンを契約する方法です。

ローン契約が2本に分かれるため、返済期間や金利タイプなどの返済プランを別々に設定できる、住宅ローン控除を別々に受けられるといったメリットがあります。

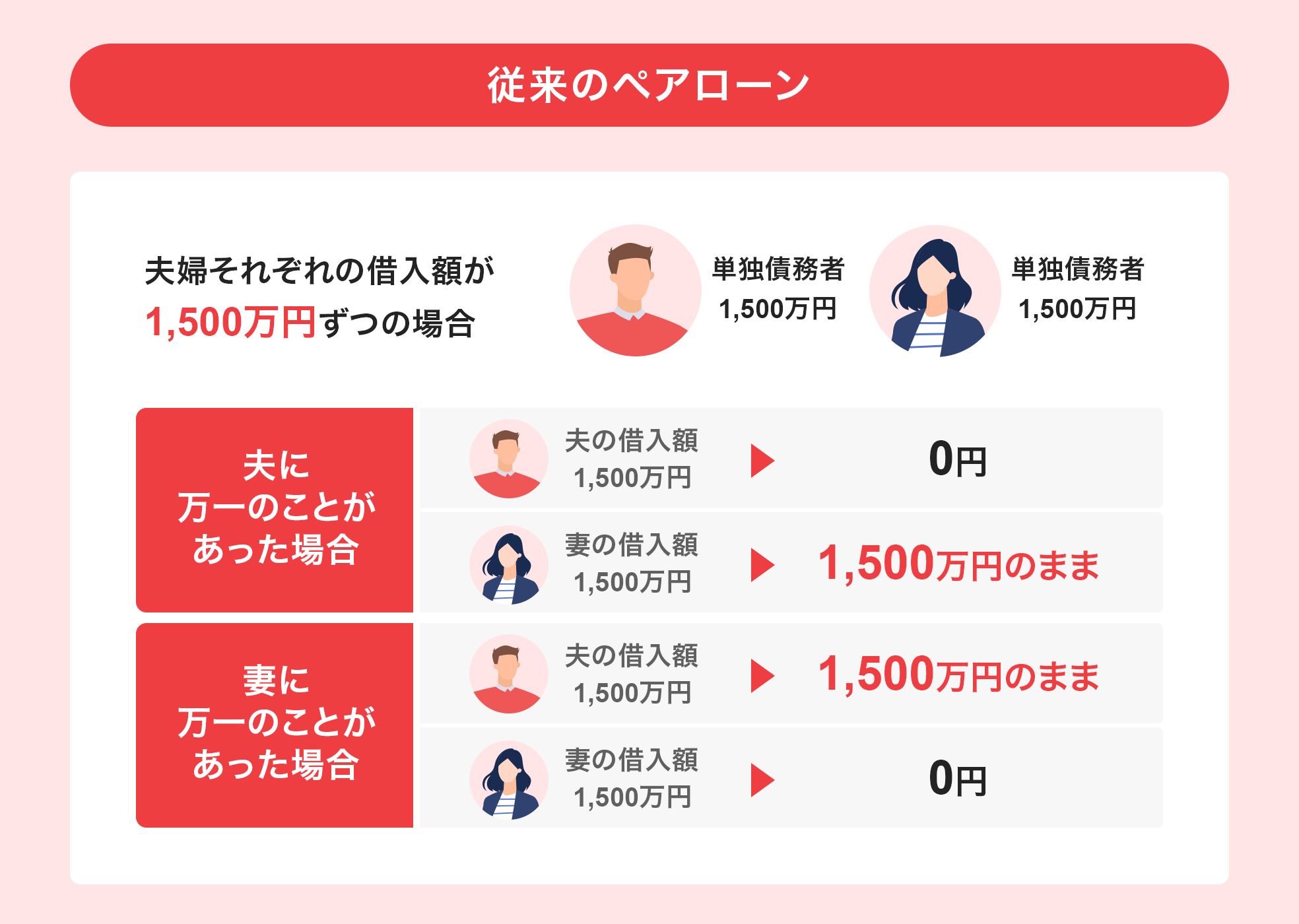

一方、ペアローンには契約を2本に分けることで生じるデメリットもあります。特に「片方の配偶者が死亡した場合、死亡した配偶者の住宅ローン残高はゼロになるが、自分の住宅ローン返済分は全額残る」点は最大のリスクと言えるでしょう。

上記図で言えば、片方(夫)に万が一のことが起きた時、夫の借入額1,500万円分の返済はゼロになるものの、妻の借入額1,500万円分の返済は残ります。したがって、今後は妻1人の収入で残りの住宅ローンを返済しながら、家事や育児の負担も1人でこなさなければなりません。また、妻1人で家事・育児を負担することで保育費などの支出が増えたり、働き方をセーブすることで収入が減ってしまうといった可能性もあります。

こうした共働きの住宅ローンにおける配偶者死亡時のリスクに対し、連帯債務型であれば、片方の保障を補う「連生団信」があります。しかしペアローンには、連帯債務型における連生団信のような保障がなく、万が一の保障は民間保険等で用意するしかありませんでした。2024年6月以降は、PayPay銀行でペアローン連生団信の取り扱いが開始されたことにより、配偶者死亡時のリスクをカバーできるようになりました。

PayPay銀行の「ペアローン連生団信」3つの特徴

PayPay銀行のペアローン連生団信には、以下のとおり3つの特徴があります。

- 夫婦のいずれかが死亡・高度障害状態となったとき、二人の住宅ローン残高を100%保障

- 死亡・高度障害状態時だけではなく重度がん特約も付いた独自の(ペアローン連生団信)一般団信を提供

- がんやその他の病気、失業時の保障も付いた団信保障プランなど、複数のプランから選べる

詳しく説明していきましょう。

特徴1.ペアローンなのに夫婦いずれかが死亡した場合でも100%保障

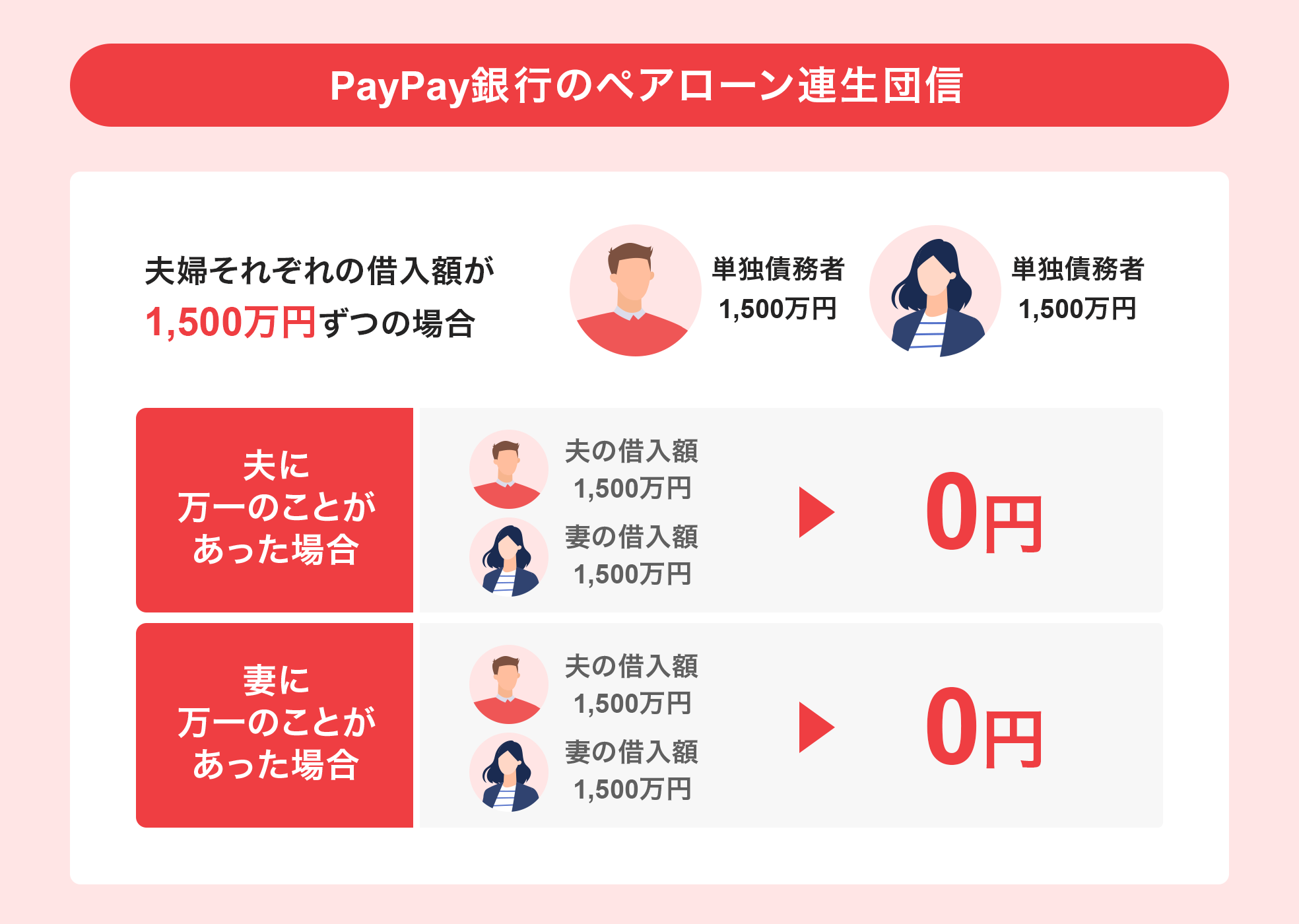

ペアローン連生団信とは、ペアローンでのお借り入れの際、お二人のどちらかに万一のことがあった場合、お二方それぞれの住宅ローン残高が0円となる団体信用生命保険です。

これまでのペアローンにおける団信と違い、ペアローン連生団信では保険事故が発生していない、もう一方の配偶者の住宅ローン返済分も含めて100%の保障があります。そのため、「片方(夫)が亡くなっても遺された配偶者(妻)の返済分が残る」ことはありません。

特徴2.重度がん特約も付いた独自の一般団信プラン

今回提供されるペアローン連生団信の一般団信には、従来の死亡・高度障害状態時の保障に加えて、以下の独自保障が付帯しています。

| 1.死亡したとき | 左記いずれかの状態に該当すると、被保険者2人(夫婦)の住宅ローン残高合計相当額が0円になる |

|---|---|

| 2.所定の高度障害状態になったとき | |

| 3.医師の診断書等により余命6ヶ月以内と判断されたとき | |

| 4.治療の見込みがない所定の「重度がん」と判断されたとき |

多くの一般団信では、上記のうち1〜3までの保障が対象です。PayPay銀行の一般団信プランでは、1〜3に加えて4の「重度がん」保障も保険料は銀行負担で付帯しています。

なお、所定の「重度がん」とは、以下のいずれかの状態に該当すると判断されるものです。

- そのがんに対する所定の治療※2をすべて受けたが、効果※3がなかった

- 被保険者の身体的状態では、そのがんに対するいかなる治療も受けられず、今後も受けられる見込みがない

- そのがんに対して、効果が期待できる治療がない(がんの増殖速度が遅いなどの理由により、治療が行われない場合は該当しない)

※2治療とは:公的医療保険制度において保険給付の対象となる、標準的な治療方針に基づく治療。標準的な治療方針がない悪性新生物の場合は、医師が医学的に有効と認めた治療。

※3効果とは:腫瘍縮小効果を指す。ただし、腫瘍縮小効果以外の評価方法で治療効果の判定ができる場合には、他の評価方法による効果も含む。

※詳細は引受保険会社の「被保険者のしおり(契約概要・注意喚起情報)」でご確認ください。

つまり、PayPay銀行のペアローンに付帯できる(ペアローン連生団信)一般団信では、余命宣告や重度のがんで回復の見込みがないと判断されたとき、たとえ生存中でも100%の住宅ローン保障を受けられるということです。余命半年や治療の見込みがないなど、重大な宣告を受けた場合でも団信によって住居を確保できるのは大きなポイントです。なお、住宅ローンの保障を受けた後に奇跡的に回復した場合、団信の保険金を返還する必要はありません。

特徴3.選べる3つの団信プラン

PayPay銀行のペアローン連生団信プランは3つ用意されています。

死亡・高度障害時の保障がある(ペアローン連生団信)一般団信のほか、がんと診断確定されたときや失業状態となったときの保障もカバーするプランがあります。

ペアローンでは、配偶者が病気や失業などで返済不能状態になると、もう一方の配偶者は連帯保証によって債務を抱えることになります。がん以外の病気や失業といった「死亡以外のリスク」にも備えたい場合は、リスクに適応した団信プランを選ぶことが可能です。

カーディフ生命の調査によると、一般団信よりがん保障付団信のほうが多く支払われているという保険金・給付金支払実績があります。※4

特にがんのリスクが高まる60歳以降※5も住宅ローン返済が続く場合は、がん保障付きペアローン連生団信で備えるのも一つの方法です。ただし、特約を付帯すると住宅ローンの借入金利が上乗せされ、毎月のローン返済額が上がります。返済額の負担と保障の必要性を照らし合わせ、夫婦のライフプランに適した団信プランを選ぶようにしてください。

※4「カーディフ生命を知る」(カーディフ生命保険株式会社)(外部サイト)

PayPay銀行のペアローン連生団信に関するQ&A

ここでは、ペアローン連生団信に関する疑問をQ&A形式で解説しています。ただし、審査については申込者の状況によって総合的に判断されるため、必ずしもこのとおりになるとは限りません。

Q:ペアローンを申し込んでペアローン連生団信を選択する場合、夫婦別々の団信プランに申し込むことはできる?

A:ペアローン連生団信を選択する場合、夫婦で同じペアローン連生団信に加入することになるため、別々の団信プランに申し込むことはできません。

Q:ペアローン連生団信を利用したいが妻が過去に大病を経験している。がん保障付団信には入れない?

A:がん保障付ペアローン連生団信は、夫婦のうちいずれか1人でもがん(悪性新生物)と確定診断を受けたことがある場合、申し込みできません。ただし、甲状腺がんや前立腺がんなど、一部のがんでは申し込める場合があります。詳しくは団体信用生命保険のWeb申込画面にてご確認ください。

Q:ペアローン連生団信にワイド団信はある?

A:PayPay銀行では、ペアローン連生団信にワイド団信はありません。

Q:ペアローン連生団信の保険期間はいつまで?

A:ペアローンを契約している住宅ローンの返済期間と同じ期間になるため、住宅ローンを完済すると団信契約は終了します。どちらか一方の被保険者がローンを完済した場合、ローンが残っている被保険者の団信契約は残ります。

Q:配偶者死亡によりペアローン連生団信で自分の住宅ローン残高が0円になったら、税金はどうなるの?

A:配偶者の死亡などによりペアローン連生団信で自身の住宅ローン残高が0円になると、持分に応じた所得を受け取ったものとして、課税対象になる可能性があります。詳細は税務署か税理士にお尋ねください。

まとめ

ペアローンは契約を2本に分けることで柔軟な返済プランを設定でき、住宅ローン控除を双方で受けられるなどのメリットがあります。一方で配偶者に何かあった際の返済リスクが大きく、利用を躊躇していた夫婦は多いのではないでしょうか。

しかし、PayPay銀行のペアローン連生団信では、ペアローン特有のリスクを団信でカバーできるようになります。死亡・高度障害状態だけではなく、がんやその他の病気、失業時などの保障も付いたプランもあるため、共働きのさまざまな住宅ローン返済リスクに対応できるようになるでしょう。

住宅ローンと一体になった団信は、長期にわたる返済不安を支える重要な要素です。共働きの住宅ローン返済に不安がある人は、団信プランの充実度もふまえて住宅ローンを選ぶようにしてください。

カーディフ生命が運営する情報サイト「スマイルすまい」より一部変更して転載

※コラム記事についてのお問い合わせはカーディフ損害保険株式会社カスタマーサービスセンターまでお問い合わせください。

執筆者

服部ゆい

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

引受保険会社およびお問い合わせ窓口

引受保険会社

団体信用生命保険:カーディフ生命保険株式会社

就業不能信用費用保険・失業信用費用保険・居住不能信用費用保険:カーディフ損害保険株式会社

団体信用生命保険など付帯保険のお問い合わせ

カーディフ損害保険株式会社カスタマーサービスセンター

0120-823-270(通話料無料)

営業時間:平日9時〜18時

休業日:土曜日・日曜日・祝日・12月31日〜1月3日

※カーディフ損害保険株式会社は、保険業法に基づき、カーディフ生命保険株式会社の業務を受託しています。

※既往症、現症などによる加入の可否についてのお問い合わせは受付(回答)しておりません。

※保険金・診断給付金などのお支払いには制限条件があります。詳しい保障内容やご加入にあたっての注意事項、保険金・診断給付金によるご返済が受けられない場合(免責事由)などについては、「被保険者のしおり」に記載の契約概要・注意喚起情報を事前に十分にご確認いただくことが必要です。