旧つみたてNISA

本ページは2023年までの旧制度のつみたてNISAのご案内です。またつみたてNISAの新規口座開設は終了しております。

つみたてNISAとは

「つみたてNISA」とは、2018年からはじまった少額投資非課税制度です。つみたてNISAとは、投資した値上がり益や配当金・分配金にかかる税金が非課税になる口座で、非課税投資枠が年間40万円、投資期間が最長20年となります。

少額でコツコツと資産を形成したいとお考えの方に向いた制度です。

つみたてNISAのポイント

- 非課税期間は最長20年間

- 非課税投資枠(年間投資上限)は40万円

- 積立購入限定

- 対象商品は一定条件を満たした投資信託など

- 2018年から購入が可能

NISAとつみたてNISAの違い

| つみたてNISA | NISA | |

|---|---|---|

| 購入方法 | 積立購入 | スポット(通常)購入、積立購入 |

| 非課税投資枠(年間投資上限) | 40万円まで | 120万円まで |

| 非課税期間 | 20年間 | 5年間 |

| 対象商品 | 一定条件を満たした投資信託等 | 投資信託等 |

| 売却 | 可能 | 可能 |

| 非課税対象 | 分配金、値上がり益 | 分配金、値上がり益 |

積立のメリットは?

積立で購入することでどのようなメリットがあるのでしょうか。

それは、毎月定額で購入することで基準価額(投資信託の価格)が高い時には、購入する口数(投資信託の量)を少なめに、基準価額が少ない時には口数を多めに購入することができることにあります。

実際に積立期間中に基準価額が下がった例から、結果がどうなるか確認してみましょう。

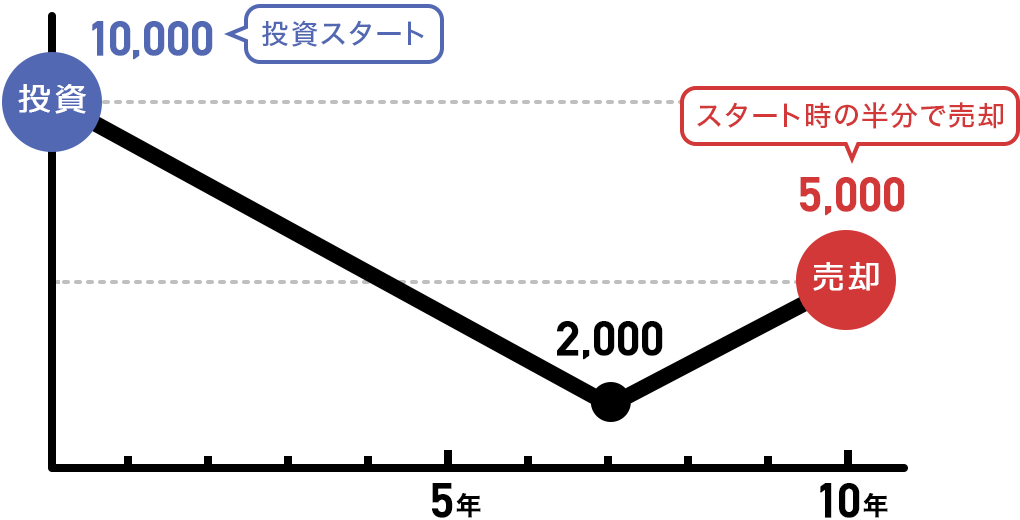

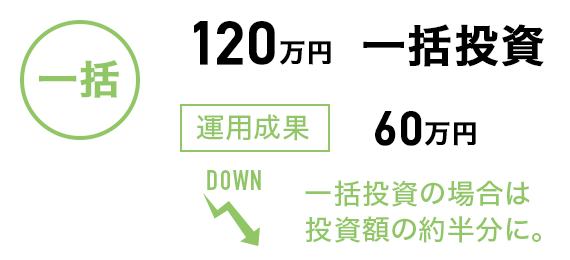

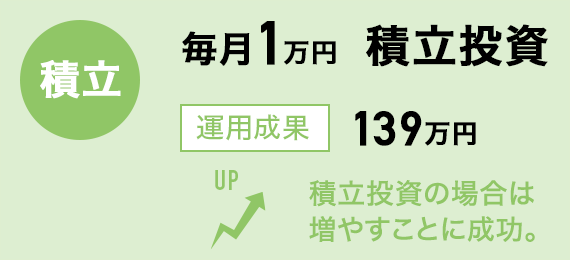

例:下図のような動きをする投資信託に合計120万円積立投資と一括投資をした場合

積立だと価額が下がっても運用成果が出る場合も。

投資開始から値下がりが続き、スタート時の半分の基準価額で売却するとき、一括投資をしていた場合は運用成果は60万円と投資額の半分となってしまいますが、毎月1万円で積立投資をしていた場合は、運用成果は約139万円と投資額を増やすことに成功しています。

(注)投資に係る経費等は考慮しません。

なぜ結果が大きく変わる?

積立購入の場合、毎月定額を購入するため、基準価額が下がるとより多くの口数を購入することになります。基準価額が下がり続ける7年目までは、一括購入と比較してより多くの口数を購入し続けるための期間といえます。

その効果があらわれるのが、基準価額が持ち直しはじめる7年目以降です。10年目には一括購入と比較して倍以上の口数を購入したことになり、投資スタート時点の半分の基準価額での売却でも、大きな運用成果をあげることができました。

積立投信をQ&Aでもっと知る!

以下の資料では積立投信について、Q&A形式でポイントを解説しております。「日経平均株価が最高値をつけた日から毎月1万円積立投資をした場合の運用成果は?」など積立の効果も確認することができます。

つみたてNISAはこんな方にピッタリ!

コツコツ資産形成していこうとお考えの方

「つみたてNISA」は今までのNISAと比較して、年間の投資額は少額ながら、非課税期間が4倍になります。少ない金額を継続的に投資することでまとまった資産を形成することができ、「より長い目線で資産を作っていきたい」というニーズにこたえる制度となりました。

「資産形成はしたい!」でもどの商品を、どの運用方法ではじめたらいいかわからないという方

「つみたてNISA」で投資できる商品は、コストや長期運用への適性など国の定めた基準を満たしています。

- 対象商品の選定基準

-

- 信託期間が長く長期投資に向いたファンド

- 分配頻度が抑え目で、長期投資のメリットが得られやすいもの

- 商品性が簡単な(わかりやすい)もの

- 手数料が低いもの

「途中でお金が必要になったらどうしよう?」と不安な方

つみたてNISA口座で積み立てた分はいつでも解約し活用することができます。

急にお金が必要となった場合も活用できるので安心です。

- ご注意

-

- 今後の税制改正等により、内容が変更される場合があります。

- 最新情報や詳細、お客さま個別のご相談については、国税庁、金融庁、日本証券業協会などの情報をご参照いただくか、お近くの税務署、税理士にお問い合わせください。

- 確定申告を行った結果、社会保険料などの取り扱いに影響が生じ、負担が増加する場合があります。詳しくは、各市町村等にお問い合わせください。

- 投資信託のお取引には、税金以外に、所定の手数料がかかります。

- 上記の内容は居住者の方を対象にしています。非居住者の方は税制の取り扱いが異なりますのでご注意ください。