内部監査態勢

基本的な考え方

PayPay銀行の内部監査部門として取締役会の直下に設置された監査部は、業務ラインおよびリスク管理部門等とそれらの担当役員から独立した立場で、すべての本部と部門に対して、経営管理態勢、法令遵守態勢、顧客保護管理態勢および各種リスク管理態勢を対象に内部統制の有効性を検証するとともに、監査品質の向上に継続的に取り組んでいます。

内部監査の運営体制

監査部は、業務運営の適切性や資産の健全性の確保を目的として、取締役会で決定した「監査規程」および「監査部中期計画・内部監査基本計画」に基づいて内部監査を実施するとともに、すべての本部と部門のビジネスプロセスを対象にした継続的なモニタリングを通じて、内部管理体制の適切性・有効性を検証するとともに、潜在リスク等の脅威に対するプロアクティブな視点での改善提案を行っています。

また個別監査実施後は、速やかに取締役会に監査結果報告を行っています。

さらに監査部は、監査法人、PayPay内部監査部、LINEヤフー内部監査室、三井住友フィナンシャルグループ監査部、三井住友銀行監査部、社外監査役を含む監査役会と緊密に情報交換や連携を行うことで、継続的な内部監査の運営体制強化に努めています。

内部監査の高度化・効率化に向けた取り組み

内部監査に関する国際団体である内部監査人協会(IIA)の基準を参照して監査手続を制定し、リスクベースの監査を実施しています。内部監査手法の他、システムおよび法令遵守等銀行業務に関する最新動向を幅広く調査のうえ部内で情報共有を図り、内部監査の高度化・効率化に努めています。

さらにDX化の進展に伴い、独自の「シャドー監査」「ブリッジ監査」(※)に取り組んでおり、「AR監査」についても研究中です。監査部は、これらの新たな監査手法も含めてIIA基準に則り定期的に外部機関から品質評価を受けています。

※「シャドー監査」と「ブリッジ監査」について

感染症や災害等でビジネス環境が激変する中にあっても、内部監査に求められる内部統制とガバナンス態勢の有効性の検証と経営への提言機能を維持・発揮するため、「シャドー監査(隠密監査)」を実施しています。また、外部委託先については委託先の監査部門と連携した「ブリッジ監査」にも取り組んでいます。

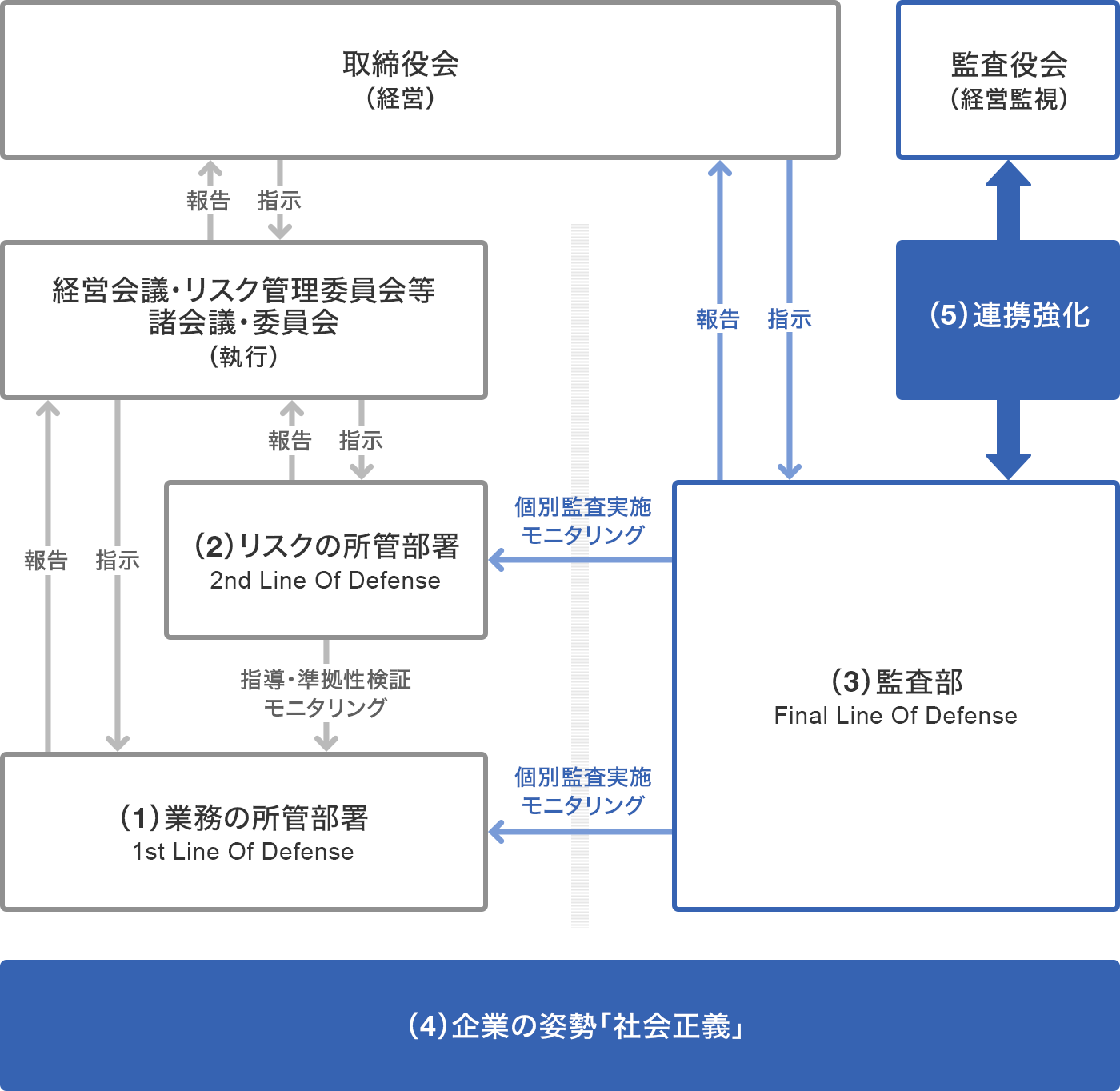

内部監査体制

一般的な3 Lines Model((1)〜(3))に「社会正義に基づく倫理的行動の企業姿勢」((4)Basic Line)と「監査役会との連携強化」((5)Supreme Line)を加えたのが、PayPay銀行の5線モデル(5 Lines Model)である。

監査規程、内部監査運営規則(抜粋)

内部監査の目的

内部監査は、取締役会が承認した「内部監査基本計画」に基づき、内部管理態勢ならびに変化するリスクプロファイルへの対応等の適切性・有効性を検証し、銀行業務の健全かつ適切な運営の確保を図ることを目的とする。

内部監査の対象

内部監査は本社およびすべての業務部門に対して、経営管理(ガバナンス)態勢、法令等遵守態勢、顧客保護等管理態勢および各種リスク管理態勢を対象に実施される。

内部監査人の行動原則

内部監査人(内部監査を実施する部員等)の行動原則を以下のとおり定める。

- 独立性の維持

監査部は、独立した組織として設置され、内部監査人は、監査対象部署および監査対象業務に利害関係がない独立した立場でなければならない。

- 客観的な内部監査の実施

内部監査人は、客観的な内部監査を実施するために、監査対象部署および監査対象業務について、原則として過去1年以内に自らが責任を持って従事していた場合は内部監査を行うことができない。

- 法令等社会的規範・内部監査規程等の遵守

内部監査人は、内部監査の実施にあたり、法令等の社会的規範と社内の各種規程等を遵守するとともに、監査規程および本手続に則った内部監査を実施する。

- 誠実・公正で責任ある内部監査の実施

内部監査人は、内部監査に誠実・公正な態度で臨むとともに、当社の業務運営の健全性確保に対する責任を持って業務を遂行する。

- 情報の開示

内部監査人は、内部監査結果の報告において、経営者(取締役)から求められるすべての情報を開示しなければならない。

- 機密保持

内部監査人は、業務上知り得た情報を厳正に管理するとともに、社外のみならず当社内部においても、機密事項の漏洩がないよう機密保持に努めなければならない。

- 専門性の重視

内部監査人は、合理的かつ効果的なアシュアランスおよびコンサルティングを行うために、不正の兆候を識別するための十分な知識および技能の習得によって高い専門性を発揮するとともに、監査対象部署との公正かつ良好な関係を維持するコミュニケーション能力の向上にも努めなければならない。

リスクベース監査

内部監査は、想定されるリスクのみならず、潜在リスクについても十分な分析を行い評価した結果に基づいて、監査対象部署もしくは監査対象業務における各種のリスクに対するコントロールプロセスの有効性を検証のうえ、発見された事項について合理的かつ効果的な改善提言を行うものでなければならない。

監査役への協力

監査部は、監査役と緊密な連携を維持し、監査役から自らの監査(監査役監査)について協力を求められた時には、監査役が実効的な監査を行えるよう協力しなければならない。また、監査部長は監査役との緊密な連携を維持するために、原則として毎月一回常勤監査役と意見交換を行う。

外部監査人との連携

監査部は、外部監査人との継続的な連携の維持ならびに強化を図るため、定期的あるいは必要に応じて会議の開催、意見交換・情報交換等を行う。また、合理的かつ効果的な内部監査活動を推進するため、外部監査人による監査計画や監査結果を有効に活用し、内部監査の品質向上に努めなければならない。

情報の入手

監査部は、内部監査に必要な事項に関し、関係各部室等より資料、その他必要情報を入手できる。

部室長の協力義務

内部監査を受ける部室長は、資料の提出ならびに内部監査担当者による役職員の面接等、内部監査に必要な事項に関し、監査部に協力する義務を負う。

内部監査の計画

内部監査基本計画の立案にあたっては、監査部は、監査会議および取締役会において、内部監査基本計画立案に至ったリスク・アセスメントのプロセスを提示し、内部監査基本計画の妥当性について説明し、承認を得る。

監査対象部署への改善提案

監査部長は、内部監査の結果、監査対象部署において改善対応が必要と判断した場合は、当該部室長に対して監査記録票による改善提案を通知する。

通知をうけた部室長は、定められた期間内に改善策を講じ、その改善状況を監査部長に対して報告する。

監査結果のフォロー

監査部は報告を受けた改善状況について、改善の定着状況が確認できるまで定期的なフォローを行う。

内部監査結果の報告

監査部長は、実施した内部監査の結果等について、取締役会、監査会議ならびに監査役に対して定期的に報告する。