| 変動金利 | 固定金利 | |

|---|---|---|

| 特徴 | 市場の金利情勢等の変化により金利が変動します。 | 一定期間、金利を固定します。(固定年数により金利が異なります。) |

| メリット | 金利情勢により、固定金利への変更や繰上返済など柔軟な対応ができます。 金利が下がると、返済額が減少します。 |

固定期間中は返済額が一定のため、返済計画が立てやすくなります。 |

| デメリット | お借入時に総返済額が確定しないため、返済計画にずれが生じる可能性があります。 金利が上がると、返済額が増加します。 |

ご返済中は金利タイプの変更ができないため、お借入後に基準金利が下がってもお客さまの借入金利は下がらず、総返済額が割高になる可能性があります。 |

| 適用期間 | お客さまから金利タイプの変更依頼がない限り、変動金利を適用します。 | 2年、3年、5年、10年、15年、20年、30年、35年の中から、固定期間を選択できます。 |

| 金利の見直し | 年2回 | 固定期間中は、見直しはありません。 |

| 金利タイプ変更 | 変動金利でのご返済中は、いつでも固定金利へ変更できます。 | 固定期間中は、変動金利への変更や固定期間の変更はできません。固定期間の終了後は、金利タイプの変更が可能です。 |

金利タイプの選び方

PayPay銀行の住宅ローンは、変動金利または固定金利を選択できます。それぞれの特徴やメリット・デメリットをよく理解してご自身のライフプランにあった金利タイプをご選択ください。

※当社における金利タイプや金利変動のしくみについては、金利変動リスク等に関する説明書をご確認ください。

※金利変動リスクに関する注意点は、住宅ローンの金利リスクの普及啓発について(外部サイト)をご確認ください。

- 変動金利

- 金利の動向をタイムリーに活かしたい方におすすめ

- 固定金利

- 一定期間、安定した返済プランを立てながら、将来の金利動向を見極めたい方におすすめ

金利タイプの特徴

![]()

金利引下幅の違い

PayPay銀行の住宅ローンでは、ご契約時にお選びいただいた金利タイプ(変動金利・固定金利)により、下記の金利引下幅が自動的に適用されます。

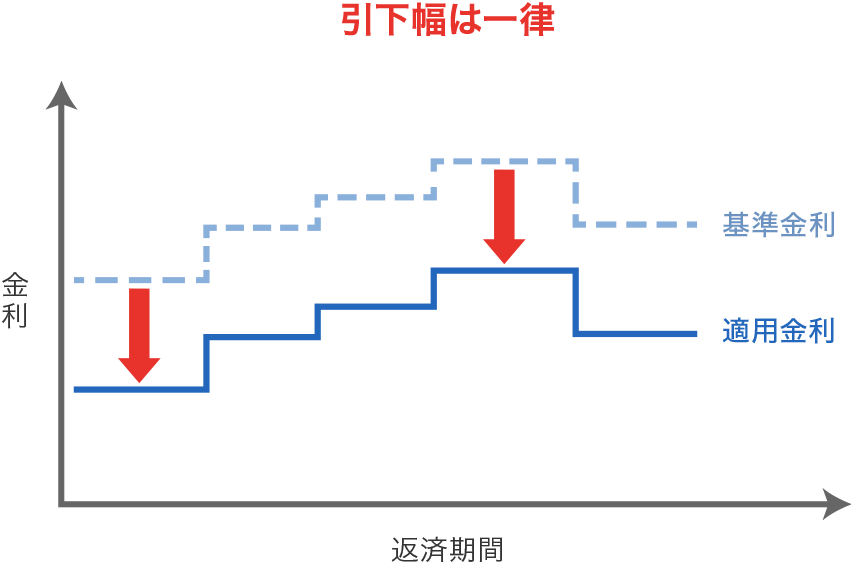

- 全期間引下型

-

お借入中の全期間、基準金利から一律金利を引き下げます。

変動金利の引下幅が大きく設定されていますが、ご返済途中で固定金利タイプに変更した場合の引下幅は、ご契約時に固定金利を選択した場合と比べて小さくなります。

ご契約時に変動金利を選択すると「全期間引下型」が適用されます。

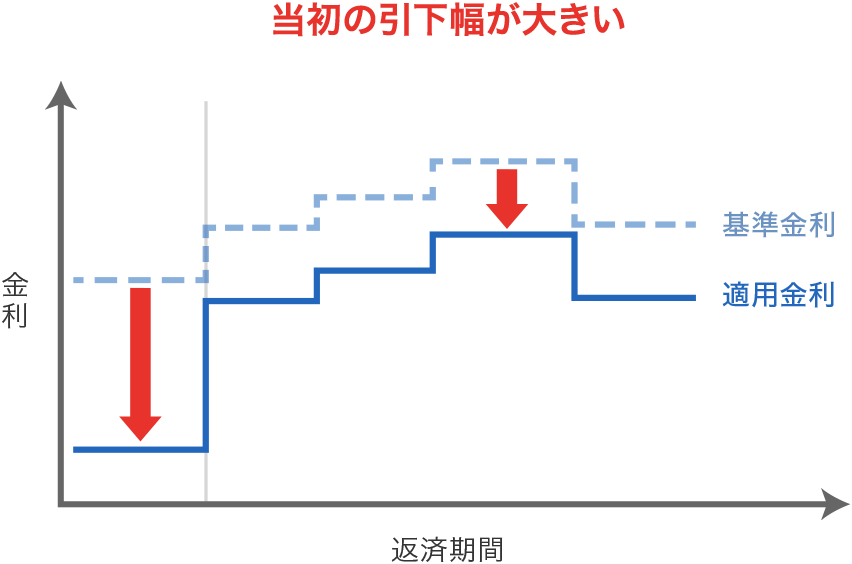

- 当初期間引下型

-

当初の固定期間を重視して基準金利から金利を引き下げます。

固定期間中の金利引下幅は変動金利を選択した場合より大きくなりますが、当初の固定期間満了後の引下幅は、ご契約時に変動金利を選択した場合と比べて小さくなります。

ご契約時に固定金利を選択すると「当初期間引下型」が適用されます。