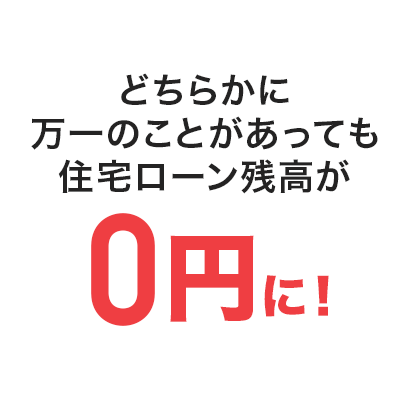

ペアローン連生団信とは?

ペアローン連生団信とは、ペアローンでのお借り入れの際、お二人のどちらかに万一のことがあった場合、それぞれの住宅ローン残高が0円となる団体信用生命保険です。

![]()

銀行初!ペアローンで連生団信※1

-

ペアで保障される4つのうれしいポイント

※1銀行で初めて申込受付を開始。PayPay銀行調べ(2024年5月31日時点)

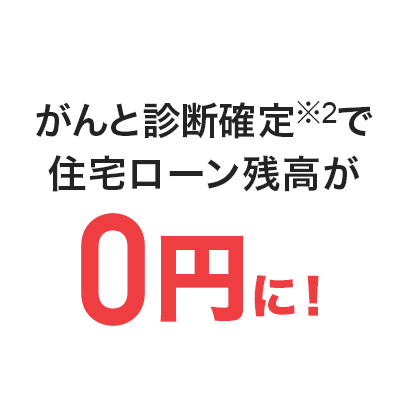

※2がん保障団信をご契約の場合。

※3精神疾患など、一部保障の対象外となるものがあります。

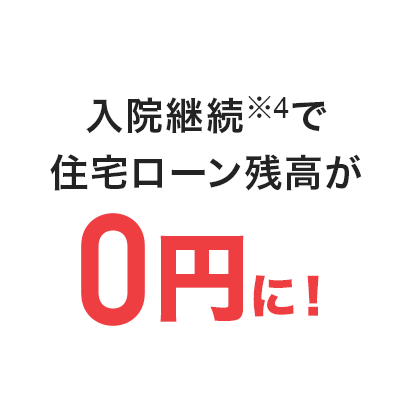

※4全疾病保障の条件を満たした場合。

超サポ団信(ペア型)の仕組み

ペアローンをご契約

-

夫

住宅ローン残高

1,500万円 -

妻

住宅ローン残高

1,500万円

超サポ団信

ペア相手に万一のことがあった場合

-

夫

住宅ローン残高

0円に -

妻

住宅ローン残高

1,500万円のまま

超サポ団信(ペア型)

ペア相手に万一のことがあった場合

-

夫

-

妻

お二方共に住宅ローン残高

0円

※ペアの組み合わせは一例

PayPay銀行の超サポ団信は充実のラインアップ!

ご自身に合った保障をお選びください。

関連コラム集

ペアローンやペアローン連生団信の選択に役立つコラムをご用意しております。

住宅ローンは「夫婦共有名義」と「夫のみ・妻のみ」どちらがいい? ペアローンと連帯保証と連帯債務の違いは?

- 申込前にご確認ください

-

-

ペアローンでのお借り入れにおいて、ペアローン連生団信の選択は必須ではありません。

※超サポ団信、超サポ団信(ペア型)のどちらかを選択いただけます。

※超サポ団信(ペア型)は、ペアローンをご契約のお二方共に同じプランを選択いただく必要があります。

※超サポ団信(ペア型)に加入いただき、団体信用生命保険からの保険金の支払いによって住宅ローンを完済された場合、ペア相手方の住宅ローンが免除される部分が一時所得とみなされ、所得税の課税対象となる場合があります。詳しくは最寄りの税務署にお問い合わせください。

※保険金・診断給付金などのお支払いには制限条件があります。詳しい保障内容やご加入にあたっての注意事項、保険金・診断給付金によるご返済が受けられない場合(免責事由)などについては、「被保険者のしおり」に記載の契約概要・注意喚起情報を事前に十分にご確認いただくことが必要です。

-

引受保険会社およびお問い合わせ窓口

引受保険会社

団体信用生命保険:カーディフ生命保険株式会社

就業不能信用費用保険・失業信用費用保険・居住不能信用費用保険:カーディフ損害保険株式会社

団体信用生命保険など付帯保険のお問い合わせ

カーディフ損害保険株式会社カスタマーサービスセンター

0120-823-270(通話料無料)

営業時間:平日9時〜18時

休業日:土曜日・日曜日・祝日・12月31日〜1月3日

※カーディフ損害保険株式会社は、保険業法に基づき、カーディフ生命保険株式会社の業務を受託しています。

※既往症、現症などによる加入の可否についてのお問い合わせは受付(回答)しておりません。

※保険金・診断給付金などのお支払いには制限条件があります。詳しい保障内容やご加入にあたっての注意事項、保険金・診断給付金によるご返済が受けられない場合(免責事由)などについては、「被保険者のしおり」に記載の契約概要・注意喚起情報を事前に十分にご確認いただくことが必要です。