団信の告知や審査で気をつけるポイントは? 告知書の記入方法も解説!

「団信の告知事項の内容、審査はどうなっている?」

「自分は団信に加入できる?」

多くの民間金融機関では、住宅ローンの借り入れと団信の加入はセットです。そのため団信へ加入できるか不安がある方もいらっしゃるでしょう。

当記事では団信の告知・審査で大切なポイントや告知書の記入方法を解説していきます。団信の加入条件が気になる方は、参考にしてください。

団信の告知事項の内容と審査について

住宅ローンを組むときは、借り入れの申し込みと審査に加えて、団信(団体信用生命保険)の告知と審査を同時に進めていく必要があります。

なぜなら多くの銀行では、団信の加入を住宅ローン借り入れの条件としているからです。

つまり、団信の審査に通らなければ、住宅ローンの借り入れができなくなる可能性があります。審査に必要な書類はしっかり揃え、万全の態勢で告知と審査に臨んでください。

団信の申し込みに必要な告知とは、住宅ローン利用者の健康状態を告知書で保険会社に告げることです。

告知書には、住宅ローン利用者の健康状態や過去の傷病歴についての質問が記載されています。告知の内容によっては、団信に加入できない可能性もあるので留意しましょう。なお告知書の質問は、団信の種類によって異なります。

一般団信の場合は、下記の質問を聞かれることが多いので参考にしてください。

- 【一般的な団信告知書の質問内容例】

-

- 告知日より3ヶ月以内の治療や投薬歴

- 告知日より3年以内の手術や治療歴

(※高血圧症や糖尿病など、保険会社が指定する病気に限る) - 現在の身体障害状態

(※手・足・指の欠損や言語・そしゃく機能の障害など)

- ※上記はあくまで一例です。

告知書の質問内容で該当する項目がなければ、審査に通り団信に加入できる可能性は高くなっています。

団信に加入できるか不安な方はまず金融機関で告知書を入手し、該当する質問がないかを確認するようにしましょう。

団信の加入条件や入れない病気・健康状態は?

団信の審査を行うのは、団信を提供している保険会社です。

保険会社は団信の告知書を見て保険契約の引受可否を判断しますが、加入条件や審査の基準は非公開となっています。

そのためどんな健康状態なら団信に入れるのか、あるいはどんな健康状態なら入れないのか、入れない病気はあるか、という質問にお答えすることはできません。

つまり団信に申し込まないことには、加入の可否は誰にもわからないのです。

先述のとおり、加入したい団信の告知書で該当する質問がなければ、団信審査は通過する可能性が高いです。ただ「告知内容に該当する質問があると絶対に入れない」というわけでもありません。気になる方は住宅ローンを利用する金融機関に事前相談したうえで、団信の審査を受けてみましょう。

なお筆者の経験では、現在病気の治療中で入院・手術を控えているような方の場合、団信の審査を通らないケースがほとんどでした。そのため入院・手術を予定しているなど「治療真っ最中」という場合は、まず治療に専念して、落ち着いてから住宅ローンの借り入れを検討することをおすすめします。

告知書の正しい書き方・記入例

団信の告知書記入で大切なポイントは、質問に対する事柄を「ありのまま」答えて保険会社に知らせることです。

軽い気持ちで、過去の病歴や現在の健康状態で事実と違う事柄を告知するのは、絶対にやめましょう。告知書で事実と違う告知をすれば、必要なときに団信の保険金が支払われない、なんてことになりかねません。

ここでは、告知書の記入で重要なポイントについてご案内します。

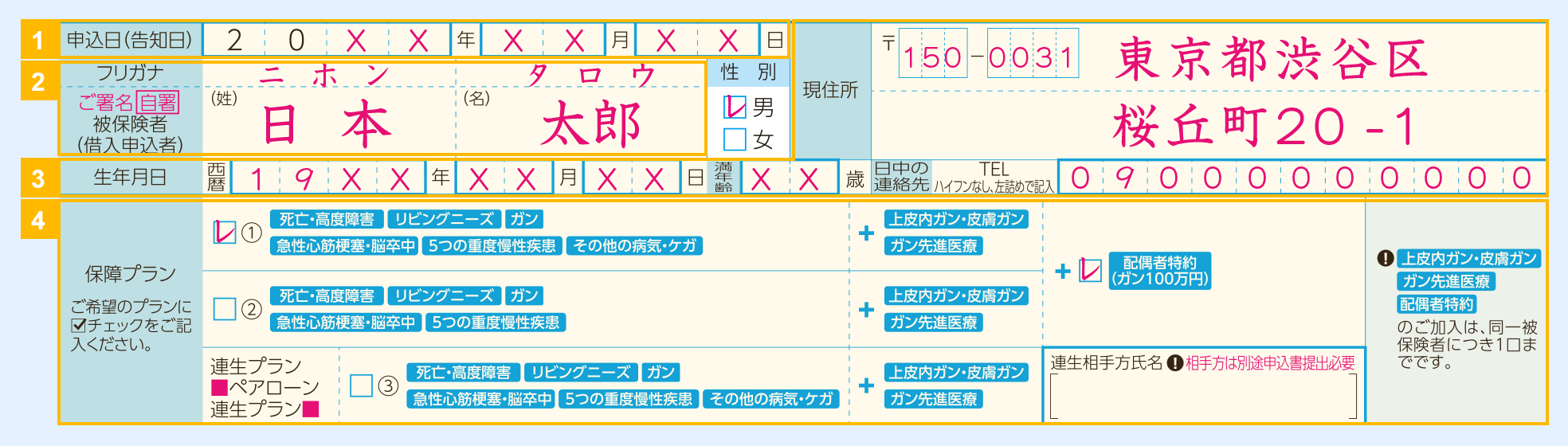

団体信用生命保険 告知書 記入例

※告知書を記入する前に、必ず契約概要や注意喚起情報が書かれたしおりを読んでおき、団信の内容を理解しておきましょう。

被保険者のしおり契約概要注意喚起情報(外部サイト)

※下記はカーディフ生命保険株式会社の特約付団体信用生命保険の告知書の記入例です。告知書は引受保険会社や特約の有無などにより異なりますので一例としてご覧ください。

【個人情報部分】

次の内容をご確認のうえご記入ください。

- 「被保険者のしおり」を受領し、記載の「契約概要」「注意喚起情報」を了知し、申し込みの保障内容が自らの加入目的に合致していることを確認しました。

- 「個人情報の取り扱いについて」および保険金または診断給付金の受取人を「被保険者のしおり」に記載のとおりとし、契約者の受け取った保険金・診断給付金は被保険者の債務の返済に充当することに同意のうえ、自署し、保険契約への加入を申し込みます。

- 申込日(告知日):告知書を記入する日

- ご署名:住宅ローン契約者(被保険者)が記入

- 現住所・生年月日・日中の連絡先:告知日時点のものを記入

- 保障プラン:プランに間違いがないようチェック

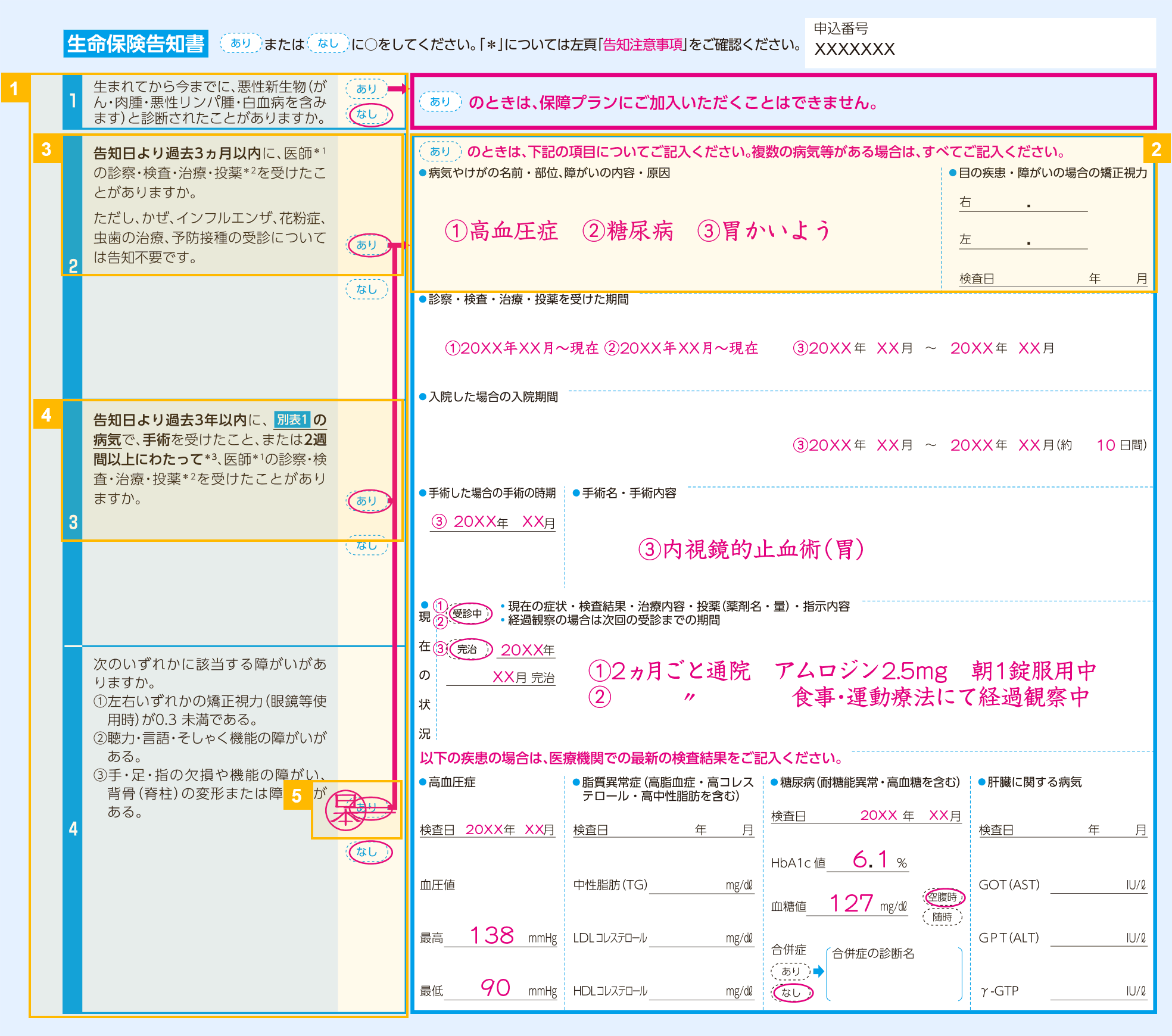

【告知書部分】

- 該当する質問があれば「あり」、なければ「なし」を、ありのままにご記入ください。

- 病名は正確にご記入ください。(例:「肝炎」→「C型肝炎」など)

- 医師の「診察・検査・治療・投薬」には、カウンセリングも含まれます。

会社の健康診断や個人で受けた人間ドックの受診歴は、告知不要です。ただし健康診断や人間ドックの結果、治療や検査・勤務上の制限の指示を受けた場合は、告知が必要です。 - 医師の診察・検査・治療・投薬を受けてから最後の受診日(または投薬終了日までの期間)が2週間以上になった場合、告知が必要です。通院(受診)が1回でも、2週間以上の薬を処方された場合も、告知が必要です。

- 訂正箇所にはご本人印での訂正印を押印してください。

どの項目でも大切なポイントは「正確に・ありのままに」書くことです。

とくに病気やけがの治療や検査期間、検査数値を記入する場合、あいまいな記憶で答えるのはやめましょう。

手元に健康診断書や検査結果の用紙がない場合はかかりつけの医療機関に尋ねるなどして、きっちりと調べてから告知をしてください。

告知書で事実と違う告知をすれば告知義務違反になるので注意!

告知書で事実を告知しなかったり、事実と違うことを記載・告知したりすれば、保険会社から「告知義務違反」とみなされます。

告知義務違反になれば、保険会社は団信の保険契約や特約を解除します。契約を解除されてから住宅ローン契約者に万一のことがあれば、団信の保険金は支払われません。その結果、住宅ローン返済ができず破綻してしまうという最悪の事態も考えられます。団信に加入したいからといって事実と違う告知をして、その結果大切な住宅ローンの保障も大切な住宅も失ってしまうのは、本末転倒ですよね。

告知義務違反には何一つメリットがなく、デメリットしかありません。必ず正しい告知をするようにしましょう。

団信の告知はどこまで行う? 告知における注意点とよくある質問を紹介

健康状態に不安があるときは、ワイド団信という選択肢も

持病があったり健康診断で指摘を受けたり、健康状態に不安があるときはワイド団信の検討をしましょう。

ワイド団信とは、一般の団信よりも告知事項の内容が緩和されている引受基準緩和型の団体信用生命保険です。そのため一般の団信の審査で引き受けを断られた方でも、ワイド団信なら引き受けてもらえる可能性があります。

ただワイド団信に加入するためには、住宅ローン金利に一定の金利上乗せが必要です。また健康状態に不安があったとしても、一般の団信に加入できる場合はあります。そのため、まずは一般の団信で審査を受けてから、ワイド団信を検討するようにしてください。

団信の保障を得るためには、ありのままに告知を

万一のときに住宅ローン残高が保障される団信。

家族にとって安心できる手厚い保障が魅力ですが、団信の加入時には健康状態の告知と審査が必要です。

団信の加入条件や審査内容は非公開となっています。そのため「入れるか、入れないか」は事前にわかりません。もし告知書に該当する質問があっても、加入できないというわけではないです。まずはありのままの健康状態を告知し、審査を受けることが大切です。

健康状態に不安があるからといって、告知書に事実と違う告知をすれば団信の保障を得られません。住宅ローンの返済ができなくなる可能性もあります。事実と違う記載・告知にはデメリットしかないので、必ず正直に告知してください。家族全員が安心して団信の保障を得るために大切なのは、正しく告知書を記入し、適切な保障で備えることなのです。

また団信にはさまざまな種類があり、それぞれ審査内容も違います。一般の団信で審査に通らなければ、健康に不安がある方でも加入しやすい「ワイド団信」の加入も検討してみてはいかがでしょうか。

カーディフ生命が運営する情報サイト「スマイルすまい」より一部変更して転載

※コラム記事についてのお問い合わせはカーディフ損害保険株式会社カスタマーサービスセンターまでお問い合わせください。

執筆者

服部ゆい

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

引受保険会社およびお問い合わせ窓口

引受保険会社

団体信用生命保険:カーディフ生命保険株式会社

就業不能信用費用保険・失業信用費用保険・居住不能信用費用保険:カーディフ損害保険株式会社

団体信用生命保険など付帯保険のお問い合わせ

カーディフ損害保険株式会社カスタマーサービスセンター

0120-823-270(通話料無料)

営業時間:平日9時〜18時

休業日:土曜日・日曜日・祝日・12月31日〜1月3日

※カーディフ損害保険株式会社は、保険業法に基づき、カーディフ生命保険株式会社の業務を受託しています。

※既往症、現症などによる加入の可否についてのお問い合わせは受付(回答)しておりません。

※保険金・診断給付金などのお支払いには制限条件があります。詳しい保障内容やご加入にあたっての注意事項、保険金・診断給付金によるご返済が受けられない場合(免責事由)などについては、「被保険者のしおり」に記載の契約概要・注意喚起情報を事前に十分にご確認いただくことが必要です。