持病があると、団信には入れない? 告知が必要な病気はどんなものがある?

「持病があると、団信には入れないの?」

多くの金融機関で住宅ローンの借入条件の1つとなっている、団体信用生命保険(通称「団信」)。

うつ病や適応障害をはじめとした精神疾患や、高血圧症などの長く付き合っていく疾患がある場合、団信に加入できるのか不安になりますよね。

持病や病歴があっても団信に加入できるかは一概には言えず、治療歴や検査時の数値など複数の要素で総合的に判断されます。

そこで、この記事では団信に入れない可能性が高い事例や、告知が必要な病気についてまとめました。

また、団信に入れない場合に住宅ローンを組む対処法も解説しています。団信加入について不安がある方は、あわせて参考にしてください。

団体信用生命保険に入れない病気や条件はある?

団体信用生命保険(以下「団信」)に入れない主な理由は、年齢か健康面です。

【年齢】

一般的な加入年齢の目安は満20歳~65歳未満。保険会社により異なる。

※PayPay銀行の各団信保障プランには加入年齢制限がございます。

【健康】

各保険会社の審査に通らなければ入れない。保険会社により引受基準は異なり、非公開。

いずれも保険会社の規定によって異なり、健康面については「この状態なら入れる」という明確な基準はありません。

まずは年齢条件をクリアできているか見たうえで、自身の健康状態を確認しましょう。

健康面の引受基準は各社によって異なるものの、一般的に以下の状況にある方は入れない可能性が高い傾向にあります。

- 【団信に入れない可能性が高い健康状態】

-

- 現在病気の治療中で入院・手術を控えている、または既に入院中である

- 告知書に記載されている傷病や障害(がん、脳卒中、精神疾患など)で治療中

- 再検査や精密検査などを指摘されているにもかかわらず、病院に行っていない

ただし、上記の健康状態に該当していると絶対に団信に入れないわけではありません。

病気の状態が軽度であったり、病歴が10年以上前であったりするなど、状況によっては加入できる方もいます。

まずはありのままの健康状態・傷病歴を告知して審査を受けることが大切です。

団信の審査を受ける際に告知する必要がある病気

団信の告知書は保険会社によって形式が異なりますが、一般的には以下の病気で申告が必要になっています。

| 心臓・血圧 | 高血圧症、不整脈、狭心症、心筋梗塞、心不全など |

|---|---|

| 脳・精神・神経 | 脳卒中、精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症など |

| 胃腸 | 胃かいよう、十二指腸かいよう、かいよう性大腸炎、クローン病など |

| 肝臓・膵臓 | 肝機能障害、肝炎、肝硬変、すい炎など |

| 腎臓 | 腎炎、ネフローゼ、腎不全、のう胞腎など |

| 内分泌・代謝異常 | 糖尿病、甲状腺の病気、脂質異常症など |

| 目 | 緑内障、網膜の病気、角膜の病気など |

| がん | ポリープ、上皮内新生物、がん、肉腫、白血病、しゅよう、悪性リンパ腫など |

| その他 | リウマチ、こうげん病、貧血症、子宮筋腫、子宮内膜症、卵巣のう腫など |

※上記の病気はあくまで一例で、保険会社によって異なります。

がんや脳卒中、心臓の病気、糖尿病といった生活習慣病もすべて告知が必要です。

男性に多い胃潰瘍や、女性に多い子宮筋腫や貧血症といった病気も例外ではありません。

たとえ軽微な状態であったり、現在は完治している状態であったりしても、該当する病気があれば必ず告知書に記載するようにしましょう。また、健康診断や人間ドックの結果、治療・検査の指示や勤務上の制限などを受けた場合も一般的には告知が必要なことが多いです。健康診断の結果はしっかりと確認しておきましょう。

こんな病気や症状でも団信に入れないの? 高血圧やうつ病、適応障害など、身近な病気の事例を紹介

「告知書で病気について申告をすると、団信に入れなくなるかも」と不安に思うかもしれません。

しかし、告知書で詳細を記載しなければならないような治療歴などがあっても団信に入れる場合もあります。告知事項があるかどうかだけで、保険会社の審査結果が決まるわけではありません。

ここでは、筆者の体験やカーディフ生命の実績をもとに、高血圧やうつ病、適応障害といった身近な病気を申告した際の事例を紹介します。

実際に団信に入れるかどうかは一人ひとりの告知事項によって異なりますが、参考までにご覧ください。

高血圧の場合

令和5年(2023年)の調査結果によると、日本における高血圧性疾患の患者数は1,600万人以上いるとされています。(※1)

治療を受けておらず、血圧が高めという方も含めればより多くの患者がいるでしょう。それほど身近な高血圧ですが、程度によっては加入できる可能性があります。

日本高血圧学会の高血圧治療ガイドライン2025によると、診察室での血圧が140/90mmHg以上ある人は高血圧とされ、さらに細かい血圧値によってこのとおり分類されます。

| 分類 | 診察室血圧(mmHg) | 家庭血圧(mmHg) | ||||

|---|---|---|---|---|---|---|

| 収縮期血圧 | 拡張期血圧 | 収縮期血圧 | 拡張期血圧 | |||

| 正常血圧 | <120 | かつ | <80 | <115 | かつ | <75 |

| 正常高値血圧 | 120〜129 | かつ | <80 | 115〜124 | かつ | <75 |

| 高値血圧 | 130〜139 | かつ または |

80〜 89 |

125〜134 | かつ または |

75〜84 |

| I度高血圧 | 140〜159 | かつ または |

90〜 99 |

135〜144 | かつ または |

85〜89 |

| II度高血圧 | 160〜179 | かつ または |

100〜109 | 145〜159 | かつ または |

90〜99 |

| III度高血圧 | ≧180 | かつ または |

≧110 | ≧160 | かつ または |

≧100 |

| (孤立性) 収縮期高血圧 |

≧140 | かつ | <90 | ≧135 | かつ | <85 |

出典:「高血圧管理・治療ガイドライン2025」よりP45「表5-5 成人における血圧値の分類」(日本高血圧学会)より改変

高血圧の中でも、血圧値が低いI度高血圧など比較的軽度な症状である場合や、降圧薬の投与で血圧値を安定的に抑えることができている場合は、団信に加入できる可能性は高くなるでしょう。

もちろん、他の告知内容によっては加入できないことも考えられます。

繰り返しではありますが、告知の結果は一人ひとり異なります。大切なのは、治療の詳細を詳しく記載することです。

適正な審査を受けるためにも、病院で確認した治療歴を詳しく告知するようにしましょう。

※1「患者調査 / 令和5年患者調査 全国編」より「総患者数,性・年齢階級(5歳) × 傷病小分類別」(厚生労働省)(外部サイト)

うつ病や適応障害など精神的な病気の場合

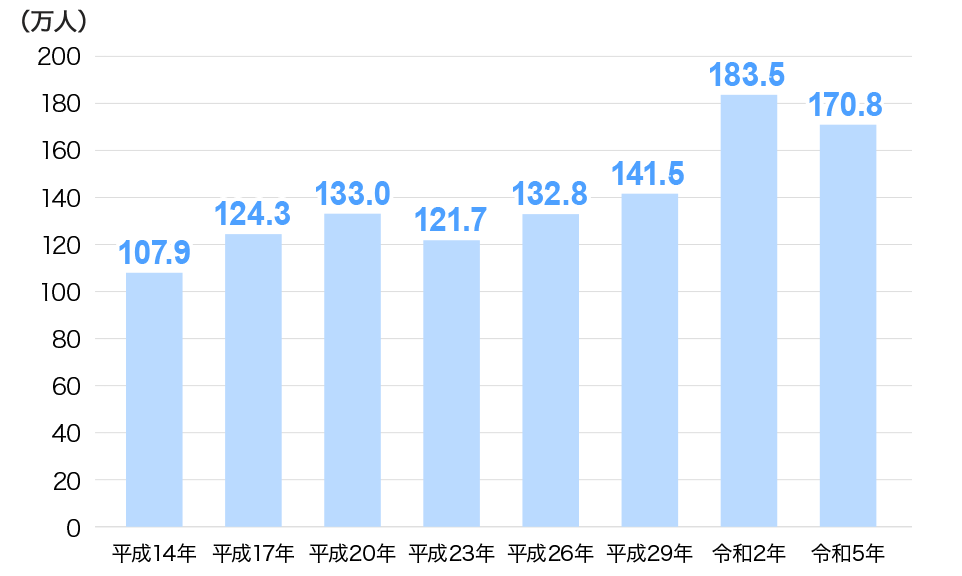

うつ病や適応障害などの精神的な病気の患者数は現役世代(20〜64歳)だけでも、今や170万人を超えていて、高血圧と同じく身近な病気になってきています。

出典:厚生労働省「平成14年、平成17年、平成20年、平成23年、平成26年、平成29年、令和2年、令和5年患者調査」よりカーディフ損害保険株式会社にて作成

精神疾患:「統合失調症、統合失調症型障害及び妄想性障害」「気分[感情]障害(躁うつ病を含む)」を合計して算出

※2020年(令和2年)より患者調査は推計方法が変更(新基準)になり、前回までの患者調査とは時系列の単純比較はできません。参考情報になります。

※精神疾患は、カーディフ生命・カーディフ損保が保障対象としている疾病と全く同一ではありません。

精神的な病気があると、団信に加入できないと思う方は少なくありません。

しかし、うつ病や適応障害といった精神的な病気の場合でも、病状によっては加入できる可能性があります。

実際、カーディフ生命ではうつ病の方が一般団信の審査に通った事例があります。

もちろん、うつ病の程度やその他の健康状態・告知の状況によって結果は違うため、絶対に入れるとは断言できません。

ただ、引受事例があることからも、うつ病というだけで諦めるのはもったいないです。

実際に加入できたお客さまもいらっしゃるため、住宅購入を諦めるのではなく、ありのままを告知することが大切です。

団信加入が難しい場合の住宅ローンの組み方は? ワイド団信をはじめとした3つの対処法

健康状態によって団信に入れない可能性が高くても、住宅ローンを組むことは可能です。

ここでは団信に入れない可能性が高そうなときの対処法を3つ、紹介していきます。

- 団信に入れない可能性が高そうなときの対処法

-

- 特約は付けず一般団信で申し込む

- ワイド団信を検討する

- 配偶者を主たる債務者にする

1.特約は付けず一般団信で申し込む

がん保障や三大疾病保障といった疾病保障特約を付帯すると、告知項目が多くなり、審査も厳しくなる傾向にあります。

特に、過去にがんや三大疾病での治療経験がある方は、これらの疾病保障特約を付けると審査に通らない可能性が高くなるでしょう。

そのため、もし特約付きの団信で審査に通らなかった場合は、特約を外し、死亡・高度障害時保障のみの一般団信で申し込むのも一つの方法です。

2.ワイド団信を検討する

特約付団信、そして一般団信でも審査に通らなかった場合は、ワイド団信を検討しましょう。

ワイド団信とは、一般の団信より引受基準が緩和された団信です。

カーディフ生命では、以下のような病気の場合でも、ワイド団信であれば審査に通った実績があります。

※一般団信が引き受けできなかった際に自動的に査定されることがあります。

- IgA腎症やネフローゼなどの慢性的な腎臓の病気

- 慢性B型肝炎、慢性C型肝炎

- クローン病

- 手術後良好な心筋梗塞・狭心症

- 回復後良好な脳梗塞・脳出血などの脳血管の病気

上記はあくまで一例であり、記載されている病気以外でもワイド団信の審査に通った例もあります。逆に、上記の病気に該当していても、告知の内容や治療状況等によっては審査に通らない場合もあります。

審査の際には、詳しい告知や検査書類・所定の診断書等が必要な場合があるため、必ず保険会社に確認するようにしましょう。

一般的には、ワイド団信は一般団信に比べて健康状態に不安があっても入りやすいのは事実です。一般団信への加入が難しい場合には、ワイド団信に加入することも検討しましょう。

ただし、ワイド団信への加入は住宅ローンの金利が上乗せされるのが一般的です。どれほど金利が変わるのかを調べることが重要です。よく確認したうえで、申し込むようにしましょう。

3.配偶者を主たる債務者にする

住宅ローンは、夫婦どちらが申し込んでも問題ありません。

配偶者の収入・健康面ともに問題がなければ、夫婦間で相談したうえで主たる債務者を配偶者にし、住宅ローンを借りるのも一つの方法です。この場合団信の加入・告知は配偶者が対象になるため、あなたの健康状態に不安があっても審査に通る可能性が高くなります。

ただし、共働き前提で住宅ローンを組む場合は、自分が病気で働けないときの保障を考えておかなければなりません。

住宅ローンの主たる債務者を配偶者にしたとしても、自分が働けない場合に家計に影響を与えるのは確かです。万一のことを考えて適切な保障を用意しておきましょう。

なお、住宅ローンは長期にわたる返済になるため、夫婦間でよく検討したうえで判断をするようにしてください。

病気だからといって団信に入れないわけではない

団信に入れない主な原因は、年齢か健康状態です。

特に将来病状が悪化する恐れのある生活習慣病といわれる病気の場合は、審査に通らない可能性が高まります。

ただ生活習慣病だからといって団信に入れないわけではありません。

年齢は変えられませんが、適切な治療で健康状態が改善すれば、加入時の状態によっては審査に通る可能性があります。

告知事項があっても審査に通ることもあるため、今の状況をありのままに正しく告知して、審査を受けてみることが大切です。

万一団信に加入できなくても、前述の「団信に入れない可能性が高そうなときの対処法」があることを忘れないでください。

健康に不安があっても諦めず、自身の状況にあった方法で住宅ローンを検討しましょう。

カーディフ生命が運営する情報サイト「スマイルすまい」より一部変更して転載

※コラム記事についてのお問い合わせはカーディフ損害保険株式会社カスタマーサービスセンターまでお問い合わせください。

執筆者

服部ゆい

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

関連コラム

引受保険会社およびお問い合わせ窓口

引受保険会社

団体信用生命保険:カーディフ生命保険株式会社

就業不能信用費用保険・失業信用費用保険・居住不能信用費用保険:カーディフ損害保険株式会社

団体信用生命保険など付帯保険のお問い合わせ

カーディフ損害保険株式会社カスタマーサービスセンター

0120-823-270(通話料無料)

営業時間:平日9時〜18時

休業日:土曜日・日曜日・祝日・12月31日〜1月3日

※カーディフ損害保険株式会社は、保険業法に基づき、カーディフ生命保険株式会社の業務を受託しています。

※既往症、現症などによる加入の可否についてのお問い合わせは受付(回答)しておりません。

※保険金・診断給付金などのお支払いには制限条件があります。詳しい保障内容やご加入にあたっての注意事項、保険金・診断給付金によるご返済が受けられない場合(免責事由)などについては、「被保険者のしおり」に記載の契約概要・注意喚起情報を事前に十分にご確認いただくことが必要です。